ТОП-5 новостей прошедшего дня (23.12.2025)

1️⃣ Компании в РФ могут заплатить 3,7 трлн рублей дивидендов по итогам 2025-го

По итогам 2025-го российские публичные компании могут направить на дивиденды 3,7 трлн рублей, а в 2026-м, сумма будет немного меньше — 3,5 трлн рублей, если металлурги и «Газпром» не вернутся к выплатам.

2️⃣ ЦБ обяжет банки раскрывать данные о структуре собственности с 2027 года...

ब्लॉग

3 मई 12:35

लेखक:

Panfilov_Invests

Panfilov_Invests

Panfilov_Invests

1️⃣

X5 занимает крупнейшую долю на рынке, показывает сильную динамику сопоставимых продаж (+14,4% за 2024 год) и продолжает наращивать позиции путем развития востребованных форматов. По оценкам аналитиков, X5 может выплатить порядка 1 000 рублей дивидендов на акцию на горизонте года.

📍 Ожидаемая доходность: ~31%

2️⃣

Выручка «Циана» продолжает расти на сложном рынке благодаря сегменту «вторички», а реализация отложенного спроса при смягчении ДКП может ускорить ее динамику. Эксперты ожидают, что EBITDA вырастет сильнее, чем выручка, благодаря операционному рычагу. Ближе к концу 2025 года возможна выплата специального дивиденда — в размере 140 – 160 рублей на акцию.

📍 Ожидаемая доходность: ~26%

3️⃣

Третий по добыче производитель нефти с качественными активами. Компания является одной из лучших дивидендных историй на российском рынке на фоне роста выплат до 75% от чистой прибыли (дивидендная политика предусматривает выплаты не менее 50% от чистой прибыли). По состоянию на конец 2024 года соотношение чистого долга к EBITDA остается в комфортной зоне (ниже 1,0x).

Катализатором роста может стать публикация обновленной стратегии компании. Недостатком инвестиционного тезиса является относительно низкая доля акций в свободном обращении (4%).

📍 Ожидаемая доходность: ~19%

4️⃣

В пользу ЛУКОЙЛа говорят стабильные исторические дивидендные выплаты (доходность около 14% за 2024 год). Сильный баланс с чистой денежной позицией около 1,1 трлн рублей может позволить компании либо провести выкуп бумаг у недружественных акционеров, либо распределить эти средства в виде специального дивиденда.

📍 Ожидаемая доходность: ~18%

5️⃣

МТС активно развивает новые направления (реклама, облачные и медиасервисы), сохраняя исторически стабильные выплаты дивидендов за счет денежных потоков от основного сегмента связи. Размещения дочерних компаний могут способствовать пересмотру ее оценки. При этом нужно отметить, что давление на прибыль компании может сохраняться в случае длительного удержания высоких процентных ставок.

📍 Ожидаемая доходность: ~17%

👤 От себя же хочется добавить пару моментов:

•у X5 я смотрю на котировки, и вижу красивейший разворотный паттерн, который подтверждается не только самой формой консолидации, но и другими сопутствующими сигналами

•МТС это одна из самых непонятных мне компаний для инвестиций (там рядом ВТБ и МВидео) от выплат дивидендов из долга, до странных управленческих решений

•про ЦИАН сказать ничего не могу

В целом же сейчас, мне кажется, есть более понятные инструменты с периодическими выплатами, которые выглядят надежнее и дадут примерно тот же результат, но если дивидендный портфель – это ваш путь инвестора, то удачи!

602.4 ₽

+0.40%

5751.5 ₽

+0.12%

213.5 ₽

+0.21%

489.75 ₽

+0.04%

2967 ₽

+0.02%

219

टिप्पणियों को छोड़ने के लिए, आपको जरूरत है पंजीकरण करवाना

इसी तरह के पद

"Приоритетом финансовой политики компании остается контроль долговой нагрузки, а свободный денежный поток по возможности направляется на погашение долговых обязательств", - зампредседателя правления Фамил Садыгов.

То есть о дивидендах говорить рано. #GAZP

...

31

19 दिसंबर 15:51

लेखक:

PKNCash

PKNCash

PKNCash

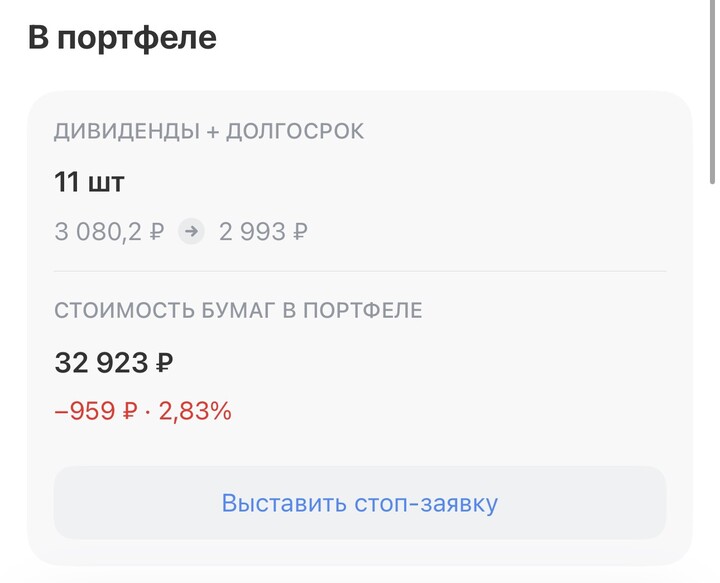

Акционеры X5 одобрили дивиденды за 9 месяцев 2025 год в размере 368₽ отсечка - 6 января

Я держу данную компанию в портфели «дивиденды + долгосрок», общая сумма портфеля на сегодня 630.000₽, сформировал за год и писал по четвергам у себя в канале

...

52

XameleoH

5 मई 18:51