Кратко:

Минфин продолжает упираться в цену и жадничает с премией, инфляционные данные остаются умеренными, ЦБ склоняется к паузе, а рынок долга переваривает данные.

Подробно:...

TAUREN_invest

TAUREN_invest

Rich_and_Happy

Rich_and_Happy

Rich_and_Happy

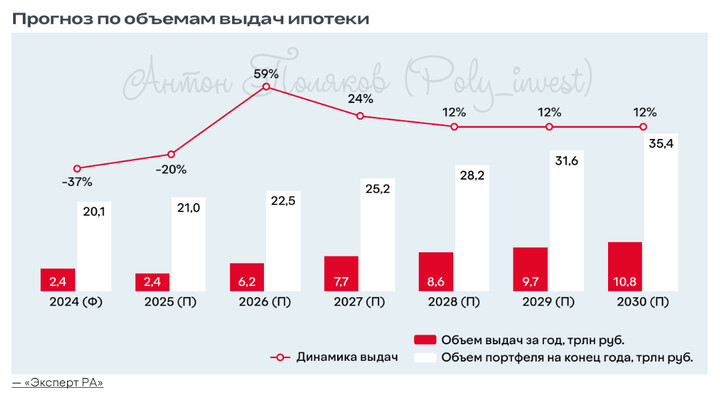

Poly_invest

Poly_invest

2026 © Investing Port

संपर्क | विज्ञापन देना

PORTI.RU सामग्री के उपयोग को केवल तभी अनुमति दी जाती है जब स्रोत के लिए एक सक्रिय अनुक्रमित लिंक हो।

aswerda

24 जुलाई 18:15