Минфин не торопится платить, рынок — покупать, ЦБ — снижать

Кратко:

Минфин продолжает упираться в цену и жадничает с премией, инфляционные данные остаются умеренными, ЦБ склоняется к паузе, а рынок долга переваривает данные.

Подробно:

Сегодняшние аукционы Минфина примечательны отменой одного из размещений, давно мы такого не видели. Причину Минфин не раскрывает, но с высокой вероятностью вопрос в цене — рынок и Минфин снова не сошлись по доходности. В результате аукцион по пятилетнему выпуску ОФЗ-26251

#SU26251RMFS7

#SU26251RMFS7 был отменён. Ещё пару недель назад обсуждали, что рынок требует более высокую премию, тогда как Минфин предпочитает занимать меньше, но дешевле, чем давить сильно рынок высокой премией.

По выпуску ОФЗ-26253

#SU26253RMFS3 удалось привлечь лишь 54,7 млрд руб. В целом картина прежняя: Минфин всё заметнее отстаёт от плана заимствований на I квартал — 1,2 трлн руб. (по номиналу). Прошла почти половина квартала, а заняли меньше четверти триллиона.

Хотя в целом данные выходят скорее нейтрально-позитивные. Свежий отчёт ЦБ «О чём говорят тренды», который разбирали сегодня днём в котором регулятор прямо говорит, что текущие всплески инфляции во многом связаны с временными факторами начала года, а для следующих шагов по ставке требуется больше данных и времени.

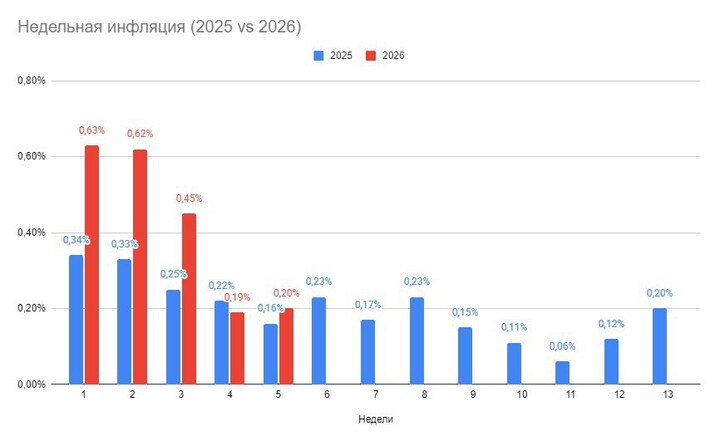

Эту картину подтверждают и свежие данные по недельной инфляции. С 27 января по 2 февраля рост ИПЦ составил +0,20%, против +0,19% и +0,45% двумя неделями ранее (рис. 1). Темпы остаются умеренными. Если смотреть на структуру, основной вклад дали плодоовощи (обычная история зимой) и отдельные услуги, тогда как по непродовольственным товарам и части продовольствия наблюдается либо стагнация, либо небольшое снижение цен. Это точно не выглядит как начало нового инфляционного разгона.

Схожий сигнал даёт и другой #отчётЦБ — «О развитии банковского сектора». Банковская статистика выглядит скорее антиразгонной: ЦБ фиксирует охлаждение самого проинфляционного канала — потребкредита.

«Потребительское кредитование продолжило снижаться (-0,7%) в условиях высоких ставок и жёсткой макропруденциальной политики».

Сжатие розничного кредита означает более слабый спрос на товары и услуги — то есть меньше топлива для устойчивого роста цен, что мы и видим в инфляционных данных.

Формально один риск всё же остаётся — ипотека на господдержке. Декабрь и январь стали рекордными по выдачам: потребитель спешил на фоне изменения условий программ. Но эта история закончилась с 1 февраля, и для регулятора это ещё один аргумент взять паузу и посмотреть на эффект без движений по ставке.

В этой логике поведение Минфина выглядит рациональным: спешить с дорогими заимствованиями действительно нет смысла, пока ЦБ удерживает контроль над инфляцией, а рынок постепенно переваривает новую реальность. Отсюда и комбинация из отменённых аукционов, небольших объёмов размещений и высокой избирательности по цене.

Самый существенный инфляционный риск, который вижу сейчас, — быстрое ослабление рубля

#USDRUBF #CNYRUBF . Но это не история ближайшего времени. Свежие данные Минфина по НГД показывают среднюю цену Urals $40,95 (против $39,18 в декабре), а значит продажи валюты из ФНБ продолжатся ударными темпами.

Да, ликвидная часть ФНБ тает быстро, и в какой-то момент закончится (такими темпами до конца года) — но это проблема будущего Гомера, а не текущего месяца или квартала. Подождём.

#игравставку #Минфин #ОФЗ #аукционыОФЗ #облигации

—

Не является индивидуальной инвестиционной рекомендацией

MAX

MAX

Kira20005

6 फ़रवरी 18:22