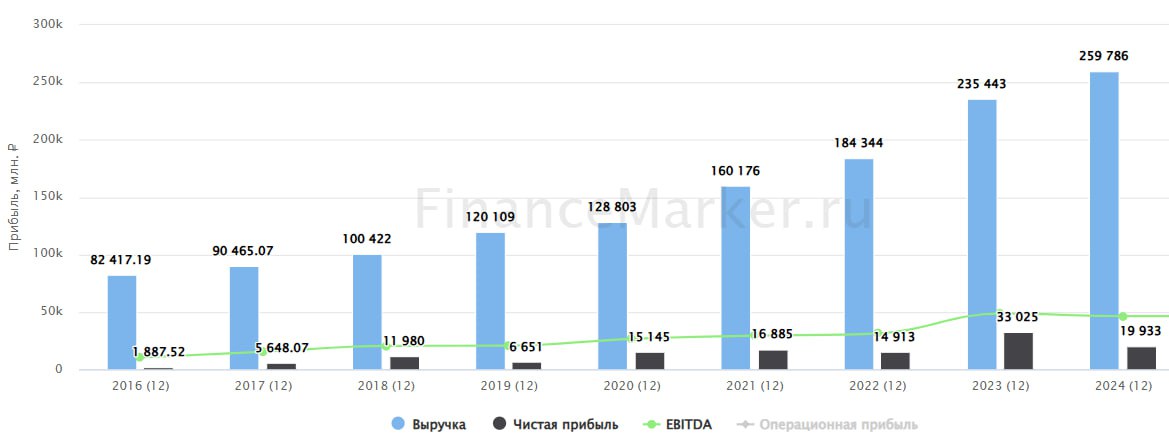

Группа [MOEX: GCHE] "Черкизово" опубликовала достаточно слабый отчет за 2024 год по МСФО. Выручка компании выросла на 13,7% г/г до 259 млрд руб., благодаря увеличению объемов продаж (+9% г/г) и расширению экспортных поставок (+34%). Но этот рост частично нивелирован снижением цен на курицу на 3,2% (основная доля выручки) и высокой инфляцией затрат. EBITDA компании сократилась на 46% г/г до 19,7 млрд руб., а чистая прибыль снизилась до 19,9 млрд руб. (-39,8% г/г), что во многом обусловлено ростом процентных расходов и увеличением долговой нагрузки.

📊 Ключевая проблема – продолжающееся наращивание долга. Чистый долг вырос на 38,5% и составил 140,6 млрд ₽, а отношение ND/EBITDA поднялось до 3,0x (против 2,1x годом ранее). Рост процентных расходов (+119% г/г) серьезно ударил по чистой прибыли. И это несмотря на наличие субсидируемых кредитных линий.

🏗 Компания продолжает активную инвестиционную программу, вложив 36 млрд руб. в 2024 году (+8,2% г/г) в расширение мощностей по переработке и повышению уровня самообеспеченности кормами. Одним из ключевых шагов стало приобретение "Руском", что позволило Черкизово занять лидирующую позицию по производству бройлеров в России. Кроме того, компания запустила маслоэкстракционный завод, благодаря чему, теперь обеспечивает себя соевым шротом на 90%, снижая зависимость от внешних поставщиков. Также активно развивается мясоперерабатывающий кластер в Тульской области, который позволит нарастить объемы производства и повысить эффективность переработки продукции. Этот проект является частью долгосрочной стратегии, направленной на расширение производственных мощностей и укрепление вертикальной интеграции бизнеса.

📈 Операционные расходы увеличились на 19,3% г/г, достигнув 38,7 млрд руб. Основная часть затрат пришлась на логистику, упаковочные материалы и фонд оплаты труда. Рост тарифов на транспортировку и инфляционное давление на себестоимость продолжили оказывать давление на маржинальность бизнеса. При этом значительная доля расходов пошла на поддержку новых активов, таких как приобретенный "Руском" и запущенный маслоэкстракционный завод.

❗️ Ну и о дивидендах. Дивполитика компании традиционно ориентирована на выплату акционерам не менее 50% чистой прибыли. Однако, текущий уровень долговой нагрузки и возросшие процентные расходы ставят под вопрос возможность сохранения прежнего уровня распределения прибыли. При коэффициенте ND/EBITDA = 3,0x и росте затрат на обслуживание долга, Черкизово может пересмотреть размер выплат в пользу сохранения ликвидности и финансирования инвестиционной программы.

💰 Тем не менее, за 2 полугодие рекомендовали выплату в размере 98,92 руб. или див. доходность = 2,2%. Суммарно за 2024 год выплата составит 241,03 руб., это на уровне 50% от скорректированной ЧП по МСФО.

📌 Резюмируя, Черкизово остается интересной дивидендной бумагой, но ключевой риск – высокая долговая нагрузка и отсутствие дисконта в цене акции. Если процентные ставки останутся высокими, финансовая устойчивость компании может ослабнуть. Однако, в случае разворота к росту цен на курицу, прибыль может восстановиться. Нужно учитывать эти моменты. Лично я пока вне позиции по бумаге.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@iендацией!

@investokrat