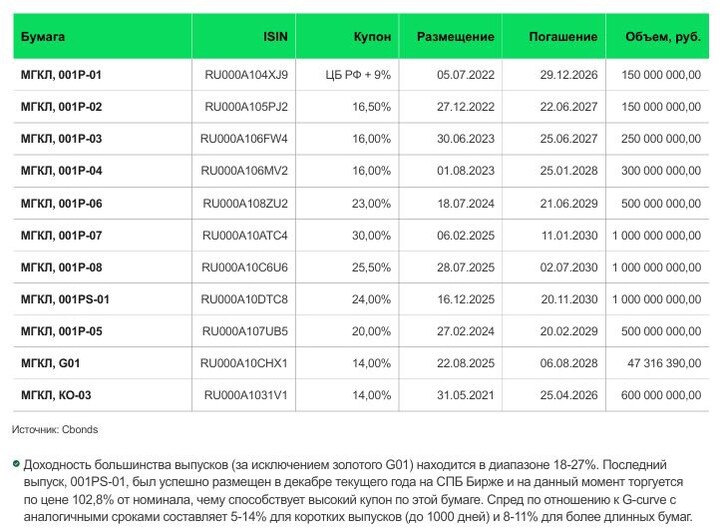

По итогам прошедшего года было зафиксировано 13 дефолтов, что наглядно демонстрирует эскалацию кризиса. Он начался с наиболее уязвимых эмитентов (восемь с рейтингом «B») однако, из-за затянувшегося периода высоких ключевых ставок проблемы распространились и на компании с рейтингами «BBB» и «BB».

Несмотря на осознание рисков, инвесторы переоценили способность бизнеса к адаптации и темпы смягчения денежно-кредитной политики. Чтобы минимизировать риски, предлагаю обратить внимание на компании, у которых дела могут пойти ещё хуже, чем сейчас.

Обзор эмитентов, которых не должно быть в портфеле консервативного инвестора:

Кокс ПАО 001P-06  #RU000A10CRB6

#RU000A10CRB6

Крупнейший в России производитель товарного металлургического кокса. Он применяется в доменных печах в качестве топлива и восстановителя железной руды.

Рейтинг эмитента: 30 октября 2025 года, АКРА понизило эмитенту «Кокс» кредитный рейтинг по Национальной российской рейтинговой шкале до «BBB+(RU)», прогноз «негативный».

Доходность — 33,27%. Купон: 20,50%. Текущая купонная доходность: 22,65% на 2 года 7 месяцев. Выплаты: ежемесячно. Оферта: 09.09.2027

Основные риски: Компания ушла в убыток из-за роста издержек и слабого ценового фона в металлургии. Долговая нагрузка достигла опасных масштабов: чистый долг/EBITDA превышает 9х. Обзор на компанию.

Урожай БО-04  #RU000A108FE8

#RU000A108FE8

Компания осуществляет деятельность в сфере сельского хозяйства (выращивание зерновых; разведение скота; производство мяса и пр.)

Рейтинг эмитента: 13 мая 2025 года, рейтинговое агентство АКРА подтвердило кредитный рейтинг ООО «Урожай» на уровне BB-(RU) и установило стабильный прогноз.

Доходность — 28,88%. Купон: 20,00%. Текущая купонная доходность: 21,15% на 1 год 9 месяцев. Выплаты: 4 раза в год.

Основные риски: Компания демонстрирует противоречивую и тревожную картину. С одной стороны, она остается рентабельной и прибыльной (высокая маржинальность, чистая прибыль растет). С другой стороны, она переживает катастрофическое падение выручки.

Наблюдается стремительное ухудшение показателей финансового рычага. Показатель Debt/EBITDA, составлявший 0.5x по итогам 2024 года, достиг 2.21x на 01.01.2025, что свидетельствует о значительном привлечении заёмного финансирования в конце отчётного периода.

Делимобиль 001P-07  #RU000A10CCG7

#RU000A10CCG7

Каршеринг с самым большим автопарком в России и географией присутствия. Сеть СТО насчитывает 15 станций общей площадью 40 тыс. кв. м.

Рейтинг эмитента: 30 декабря 2025 года рейтинговое агентство АКРА понизило кредитный рейтинг с A(RU) до BBB+(RU), ухудшило прогноз со стабильного до негативного и присвоило статус «под наблюдением».

Доходность — 33,55%. Купон: 18,25%. Текущая купонная доходность: 20,75% на 1 год 6 месяцев. Выплаты: ежемесячно.

Основные риски: Долговая нагрузка по итогам первого полугодия 2025 года достигла критического уровня: коэффициент чистого долга к EBITDA составил 8,2х. При этом в 2026 году компания столкнется с пиком выплат, когда ей предстоит погасить облигации на 10 млрд рублей — треть всего кредитного портфеля. Обзор на компанию.

Патриот Групп 001Р-02  #RU000A10CU30

#RU000A10CU30

Сетевой ретейлер, который развивает сеть магазинов кухонной посуды под брендом «Williams Et Oliver».

Рейтинг эмитента: 26 ноября 2025 года, рейтинговое агентство НКР подтвердило кредитный рейтинг ООО «Патриот Групп» на уровне BBB с прогнозом «стабильный».

Доходность — 24,21%. Купон: 22,00%. Текущая купонная доходность: 21,69% на 2 года 7 месяцев. Выплаты: ежемесячно.

Основные риски: катастрофическое соотношение долга и прибыли. Чистая прибыль за 9 месяцев 2024 года составляет лишь 12 млн рублей, в то время как бремя чистого долга превышает 1,9 млрд. Отсутствие актуальной отчетности не позволяет понять, как компания справляется с обслуживанием такой долговой нагрузки.

Если тема найдёт отклик, подготовлю продолжение обзора по компаниям с высоким риском.

Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией