📱 АО "МаксимаТелеком"

💬 По просьбе одного из совят Пульса сегодня рассмотрим телекоммуникационную компанию. Мега-обзоры откладываются на вторую половину января.

🦉 Финансовые показатели

МСФО-1п2025:

• операционный убыток 346,04 млн р (+49,75%);

• чистый убыток 995,77 млн р (+55,87%);

• выручка 607,86 млн р (-33,48%).

В 2023 и 2024 гг. тоже наблюдались операционный и чистый убытки...

Про баланс-1п2025:

• НМА 60,48 млн р (-21,60%), составляют 1,07% от всех активов;...

ब्लॉग

25 दिसंबर 09:20

लेखक:

TAUREN_invest

TAUREN_invest

TAUREN_invest

▫️Капитализация: 20,8 млрд ₽ / 514₽ за акцию

▫️Выручка ТТМ: 23,8 млрд ₽

▫️EBITDA ТТМ: 7,9 млрд ₽

▫️Чистая прибыль ТТМ: 2,6 млрд ₽

▫️P/E ТТМ: 8

▫️P/B: 2,3

▫️fwd дивиденды 2025: 6,2%

Несмотря на известность бренда, акции компании особый интерес у инвесторов не вызывают 😁. Сейчас акции приближаются к минимумам декабря 2023 года, так что решил освежить взгляд.

✅ В 1п2025 выручка выросла до 10,8 млрд р (+17,1% г/г), а за 11м2025 рост составил 16,7% г/г и доля онлайн-продаж выросла до 23,5%. Основа роста выручки - открытие новых салонов.

👆 В целом, темпы роста с момента IPO даже лучше моих ожиданий, но благодаря высокой ставке ЦБ, расходы растут быстрее. В 1п2025 прибыль упала до 964 млн р (-32,7% г/г) в основном за счет роста % расходов.

✅ Чистый финансовый долг компании = 2,7 млрд р, но с учетом обязательств по аренде чистый долг больше 11,3 млрд р (ND/EBITDA = 1,4). Долговая нагрузка в норме, это хорошо для держателей облигаций.

📊 В октябре 2025 года компания обновила прогноз по ряду показателей на 2025й год. Рентабельность по чистой прибыли ожидается 10-14% (или 2,4-3,4 млрд р).

👆 Интересно, но чересчур амбициозно, на мой взгляд. Сомневаюсь, что с таким темпом роста расходов получится дотянуться даже до нижней границы диапазона в 2,4 млрд р.

❌ Конкретно за ноябрь 2025 года рост выручки замедлился до 10,1%, что подтверждает мои опасения. Хотя, компания связывает это с аномально теплой бесснежной погодой в центральном регионе.

Вывод:

Компания продолжает постепенно расти. Не могу сказать, что с бизнесом что-то не так. Однако, интересной инвестиционной идеи здесь нет. Fwd p/e = 8,7 и потенциальные дивиденды чуть больше 6% не выглядят привлекательно, на рынке полно альтернатив лучше.

Компания удачно вышла на IPO в 2023м году на пике роста выручки (так как ушли многие иностранные бренды), но пока возвращением к цене размещения даже не пахнет.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Henderson

526 ₽

+2.10%

20

टिप्पणियों को छोड़ने के लिए, आपको जरूरत है पंजीकरण करवाना

इसी तरह के पद

14 घंटे पीछे

लेखक:

Poly_invest

Poly_invest

Poly_invest

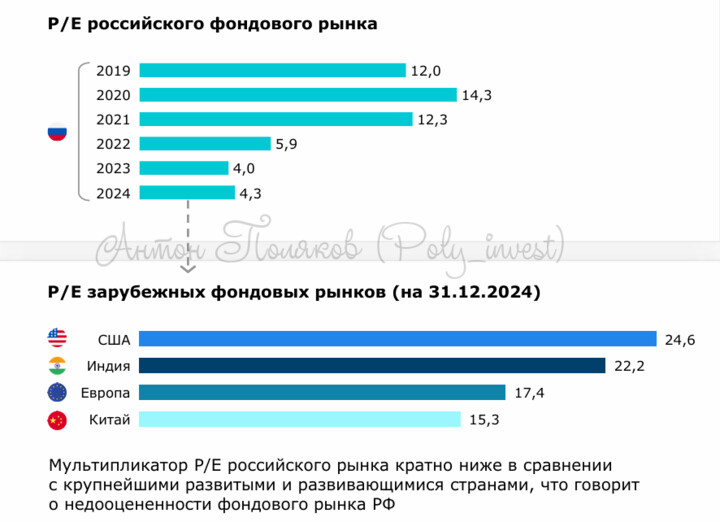

🚨Как вы знаете, к IPO я отношусь с большой осторожностью и привык ждать 2-3 года и смотреть на результаты и перспективы. Но выход новых компаний на фондовый рынок - чуть ли не единственный способ достичь целевого ориентира по капитализации российского фондового рынка (66% ВВП к 2030 году).

...

22

22 दिसंबर 13:12

लेखक:

Poly_invest

Poly_invest

😒Многие люди в интернете начинают ныть и разочаровываться в рынке. Особенно те, кто привык к высоким ставкам по вкладам и понимает, что еще немного и все вернется к старым значениям.

...

53

Dvaops

25 दिसंबर 09:32