💸Дорогие деньги уходят: ВТБ назвал 2026 годом перезапуска рынка облигаций. Обзор стратегии ВТБ в облигациях

Спойлер: ставка скорее вниз, но с широким диапазоном (10-19%, в «базе» 13%), рубль точно вниз (91-110, в «базе» 100). Всё будет хорошо, «охлаждение плавное и плановое» 😀

ВТБ исходит из того, что пик жесткости ДКП в России пройден. Банк ожидает постепенное, но неровное смягчение денежно-кредитных условий в 2026 году. Ключевая ставка, по базовому сценарию, будет снижаться по мере замедления инфляции и охлаждения кредитной активности, однако регулятор останется осторожным: резких шагов ВТБ не закладывает

🔻Ключевые риски: фискальный фактор, инфляционные ожидания и курс рубля

ВТБ подчеркивает, что реальная ставка в 2025 году была аномально высокой, что уже оказывает давление на инвестиционную активность и корпоративный сектор. В 2026 году ожидается постепенное снижение за счет замедления инфляции и умеренного снижения ключевой ставки. По версии ВТБ, фокус ЦБ за динамикой кредитования и денежными агрегатами, а не только за оперативными данными Росстата. Мы отмечали аномальность реальной ставки (КС минус инфляция) >10%. Но последнее решение ЦБ в году говорит о строгости

Для рынка облигаций 2026 год ВТБ рассматривает как фазу восстановления после стрессового периода. Снижение ключевой ставки создает потенциал роста цен в средних и длинных выпусках. Наиболее привлекательными выглядят ОФЗ и качественные корпоративные облигации с инвестиционным рейтингом, где соотношение риск/доходность становится более сбалансированным. В сегменте высокодоходных облигаций банк сохраняет осторожность, отмечая рост кредитных рисков после периода дорогих денег. Слайд про дефолты в 2025 интересен, но было бы здорово такой же разброс за 5 лет. Его видели только в отчетах РА

Нас серьезно смущает слайд про плановый объем эмиссии ОФЗ: 5-7 трлн в год будут высушивать ликвидность рынка и создавать сильное давление в корпоративном сегменте. Если прогноз сбудется, то «плавность», «мягкость» и «снижение напряжения» - точно не про ближайшую трехлетку

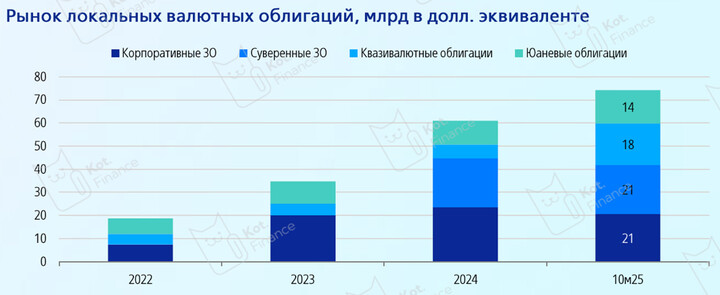

В целом стратегия ВТБ по облигациям на 2026 год строится вокруг идеи нормализации ДКП: ставка постепенно вниз, доходности — тоже, волатильность сохранится, но базовый сценарий уже работает в пользу держателей фиксированного долга. Стоит обратить внимание и на структуру рынка валютных облигаций. Пока, на наш взгляд, это самая простая и доходная идея

🐾 Кот.Финанс | #ставка #валюта #облигации

#хочу_в_дайджест #прояви_себя_в_пульсе #USD000UTSTOM

MAX

MAX

Kot.Finance

Kot.Finance

Xakauga

20 दिसंबर 08:08