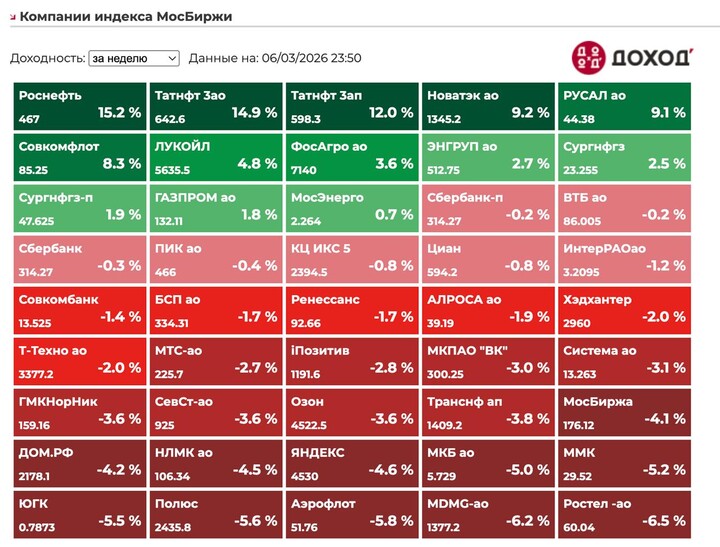

📱 МГТС. Всё хорошо, но где дивиденды?

Когда-то Александра-сан была миноритарным акционером

#MGTSP

#MGTSP . Бумаги покупала без идеи — чисто по тому, что понравились. И вот спустя N-время возвращаюсь к сей активу, но не для покупки, а чтобы снова выразить своё фи.

МСФО-1п2025:

• чистый денежный поток от операционной деятельности 8,30 млрд р (+27,56%);

• нераспределённая прибыль 145,24 млрд р (+10,78%);

• операционная прибыль 8,20 млрд р

(+2,38%);

• чистая прибыль 14,14 млрд р (+18,20%);

• выручка 23,32 млрд р (+7,44%).

Как видим, вполне неплохо идут ребята. Кубышка прямо пухнет. При желании ею можно практически все обязательства покрыть, и ещё останется более 100 млрд р. Супер! Но... Дивидендов НЕТ уже как лет 6!

В июне 2025 на годовом собрании акционеры вновь отказались делать выплаты. Объяснение дали следующее:

"В условиях неопределенности макроэкономической ситуации, необходимости существенных инвестиций в инфраструктуру и высоких процентных ставок компания считает, что выплата дивидендов не является приоритетом с учетом задач развития бизнеса МГТС."

Недовольные положением дел миноритарии высказали предположения — материнская компания не хочет делиться прибылью. И я с ними солидарна в этом вопросе.

Заглянем поглубже в отчёт МГТС (стр.15) и увидим там займы, где получателем является МТС. Причём ставка по сей финансовым вложениям достаточно интересная, а именно ЦБ РФ или ЦБ РФ + 0,15%.

💬 У

#MTSS

#MTSS за 1п2025 результаты "интересные":

- чистая прибыль 7,70 млрд р (-83,5%);

- выручка 370,91 млрд р (+11,6%);

- капитал -45,29 млрд р (на дек.2024 было -11,23 млрд р).

В плане долгов плюс-минус нормуль, да и операционные показатели неплохие. Недавно вышел 9м2025. Прибыль за период пока не радует, ибо сокращение в 3,5 раза (хотя за 3Q2025 сделали x6), а вот капитал стал выглядеть лучше (-4,35 млрд р за счёт увеличения капитала акционеров), но сегодня не об этом. Мои претензии к МТС заключаются лишь в том, что с большой вероятностью компания высасывает все соки из МГТС.

Так и напрашивается мысль, что материнская компания за счёт дочки частично решает свои проблемы... Кстати, МТС же хочет на IPO дочки выводить. Мне даже интересно, там тоже будут такие сомнительные корпоративные практики?

🤨 А что мои совята думают про МТС и МГТС?

#ATs_отчётность

#обзор

#аналитика

MAX

MAX

Skazo4nikk86

16 नवंबर 12:14