🛢 Роснефть

#ROSN

#ROSN | Нефтянку штормит

▫️ Капитализация: 4879 млрд (460р/акция)

▫️ Выручка TTM: 9061 млрд

▫️ EBITDA TTM: 2433 млрд

▫️ Чистая прибыль TTM: 556 млрд

▫️ fwd P/E 2025: 5,9

▫️ fwd дивиденд 2025: 7,6%

🧐 Отчетность вышла сильно урезанной. Не видно разовые доходы и расходы (они внесли существенный вклад в итоговый результат), но даже без них понятно, что дела не очень.

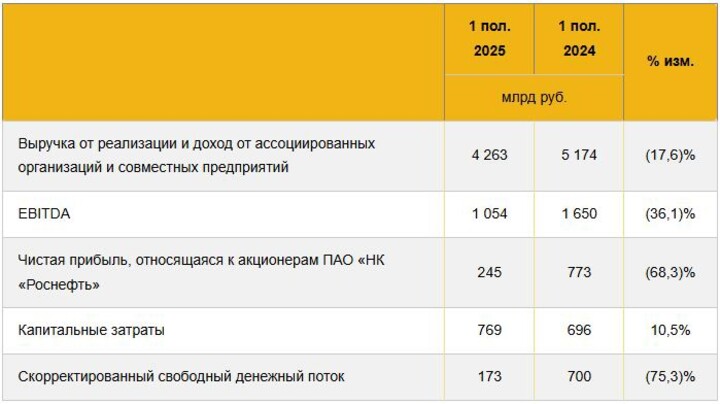

👆 Прибыль, приходящаяся на акционеров за 1п2025 составила всего 245 млрд р (-68,3% г/г). В умеренно-оптимистичном сценарии, если нефть подрастёт и рубль ослабнет, fwd P/E Роснефти за 2025й год будет около 5,9, а потенциальный дивиденд будет около 35р на акцию (7,6% к текущим).

📉 Операционные показатели слабые:

▫️Добыча углеводородов: 121,6 млн т н.э. (-7,4% г/г)

▫️Добыча нефти: 89,3 млн т (-3,8% г/г)

▫️Добыча газа: 39,3 млрд м3 (-16% г/г)

▫️Переработка нефти: 38,7 млн т (-5,3% г/г)

👆 В целом, вектор вполне очевиден, так как американская ExxonMobil нарастила добычу на 12,8% г/г и есть планы нарастить её еще на четверть к 2030 году. Конкуренция большая, идет борьба за долю на рынке нефти и к РФ применяются нерыночные методы, так что перспектива проекта «Восток Ойл» становится всё более размытой.

✅ Чистый долг Роснефти составил 3,9 трлн р, что многовато в абсолютном выражении, но вполне нормально, если смотреть на ND/EBITDA = 1,6.

Выводы:

Надолго нефть ниже $55 за баррель WTI падать не должна, так как это затруднит рост добычи в США. Эта цена вполне комфортна для нашей нефтянки, но потерю долю рынка никто не отменял. Драйверы роста цен на нефть реализуются только при каких-то геополитических форс-мажорах вокруг Ирана, Саудовской Аравии или других стран.

📊 Нам как инвесторам важно видеть, как будет окупаться инвестиция в падающий бизнес. Лично я не особо вижу что-то интересное при текущих ценах, так что продал Роснефть с небольшим плюсом спустя 4 месяца + получил 14,7р дивидендов. Пока остаётся только Лукойл с более-менее интересным соотношением риск/прибыль.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Роснефть

#ROSN

CeptioustableSelor

2 सितम्बर 13:15