andreses85

andreses85 Dan_Ya

Dan_Ya Aleks_kapitalisto

Aleks_kapitalisto

...

Mistika911 благодарю, разбор полный 🤗ВТБ тот ещё фокусник 😅 Mistika911

да вот не знаю успею ли

Я вот думаю как распределить свои скромные поступление, есть 4 компании фаворита Новотэк, Газпром, Астра, ВТБ

и четыре тоже которые бы хотелось иметь это

Яндекс, Озон, Элемент Промомед

да и 238 офз хотелось бы начать понемногу набирать, Но делить мою скромную ЗП на сразу 9 бумаг всё равно что намазывать одну шпроту на целый батон, По этому нужно выбрать чего взять больше либо Астры, перед 4 кварталом либо ВТБ которая может начать платить дивы с реально большой прибыли с её то PE, Или новотэк который в любой момент может получить танкеры, либо Газпром который супер интересен из своей балансовой стоимость и перспектив мира , Котый очень вероятен, я всё больше склоняюсь что скоро СВО закончиться

В общим голову ломаю, что кушать не могу😊

Mistika911 благодарю, разбор полный 🤗ВТБ тот ещё фокусник 😅 Mistika911

да вот не знаю успею ли

Я вот думаю как распределить свои скромные поступление, есть 4 компании фаворита Новотэк, Газпром, Астра, ВТБ

и четыре тоже которые бы хотелось иметь это

Яндекс, Озон, Элемент Промомед

да и 238 офз хотелось бы начать понемногу набирать, Но делить мою скромную ЗП на сразу 9 бумаг всё равно что намазывать одну шпроту на целый батон, По этому нужно выбрать чего взять больше либо Астры, перед 4 кварталом либо ВТБ которая может начать платить дивы с реально большой прибыли с её то PE, Или новотэк который в любой момент может получить танкеры, либо Газпром который супер интересен из своей балансовой стоимость и перспектив мира , Котый очень вероятен, я всё больше склоняюсь что скоро СВО закончиться

В общим голову ломаю, что кушать не могу😊  m1lton 😁 всё успеете

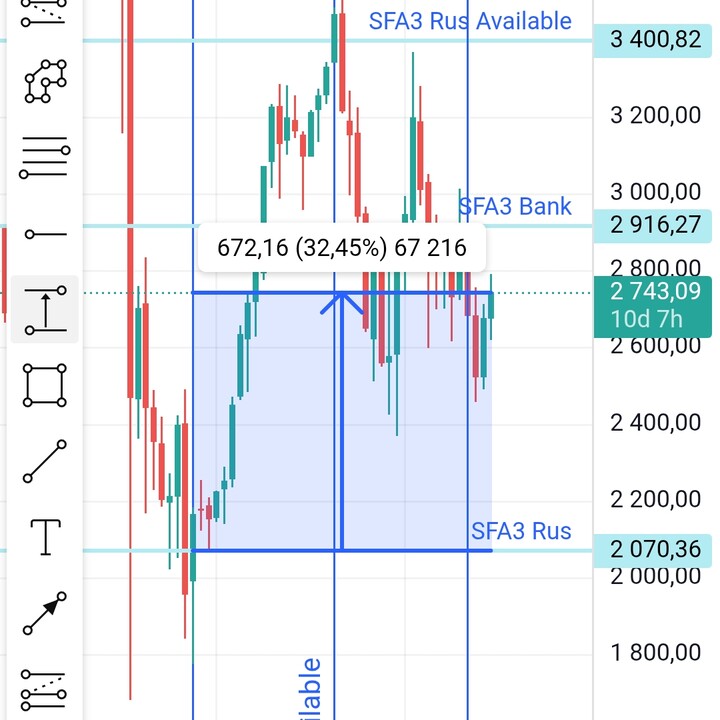

m1lton 😁 всё успеете  SFA3

SFA3

GloraX

GloraX

Dimirlov

Dimirlov

2025 © Investing Port

संपर्क | विज्ञापन देना

PORTI.RU सामग्री के उपयोग को केवल तभी अनुमति दी जाती है जब स्रोत के लिए एक सक्रिय अनुक्रमित लिंक हो।

Dan_Ya

30 जुलाई 2024 14:56