Headhunter 🔖. Жду слабый третий квартал!

Вышел отчет за 1 полугодие 2025 года у компании Headhunter. Отчет плохой (было ожидаемо), но по-прежнему считаю, что компания остается лучшей в IT - секторе, правда позиция в HH ДО отчета была сокращена с 8 до 4%, так как котировки выросли с апреля на 20% 📈

📌 Что в отчете

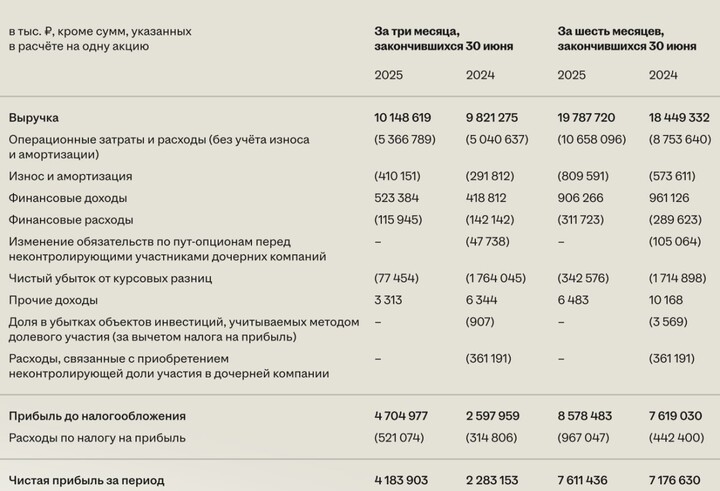

— Выручка. Выросла на 3% до 10,1 млрд руб во втором квартале (на полугодие рост на 7% до 19.8 млрд), такой провал провалов связан из-за падения выручки у малых и средних клиентов с 5.1 до 4.7 млрд рублей. Общее количество платящих клиентов год к году упало на 15% до 284 тысяч, комментарии излишни! Ну что, лысый З. из ЦБ, это уже успех или нет?

В первоначальный прогноза менеджмент по росту выручки на 12% в 2025 году уже не верю, успокаивает только то, что по наблюдениям менеджмента компания переходила в рост по выручке после тяжелых лет: +93% в 2021 году после ковидного 2020 года и +63% в 2023 году после движового 2022 года 📈

— EBITDA. EBITDA с учетом расходов на вознаграждение акциями во втором квартале осталась на уровне прошлого года в 4.8 млрд рублей, так как вознаграждение сократилось с 830 до 530 млн рублей, за полугодие EBITDA сократилась с 9.8 до 9.4 млрд рублей (600 млн бонусов на персонал в 1 квартале)!

Очень бесит, что компания неадекватно раздувает расходы на персонал: рост на +32% до 5 млрд рублей за 6 месяцев год к году, все-таки надо контролировать расходы при падающих доходах!

— Прибыль. Чистая прибыль с учетом курсовых убытков на 1.7 млрд в прошлом году упала с 8.8 до 8 млрд рублей!

— Кэш и дивиденды. У компании отсутствует долг, Capex и необходимость в оборотном капитале, поэтому кэш прирос за квартал на 3 млрд рублей (вознаграждение сотрудникам неденежное), с начала года + 8 млрд рублей. Настоящая кэш - машина, поэтому за 1 полугодие компания рекомендовала дивиденд в размере 233 рубля (на выплату требуется 11.8 млрд при кубышке в 13 млрд рублей)!

📌 Мнение о компании 🧐

Аналитики ждали плохого отчета (правда 3 квартал тоже будет плохим), поэтому низкие темпы роста по выручке и рост налогов не удивили, но вот раздувание расходов на персонал (ситуация отличается от синих воротничков) при падающих доходах бесит!

При этом у компании никуда не ушли преимущества перед другими компаниями из IT - сектора:

— Антисезонность. В отличии от производителей ПО у HH нет яркой выраженной сезонности, поэтому отсутствует риск кассового разрыва (у HH подушка на 6 млрд (+4 млрд за 3 квартал) после выплаты дивиденда), как получилось у Негатив Технолоджис 📱, который для закрытия дыры полез в заемный капитал!

— Конверсия EBITDA в FCF. У компании из-за специфики деятельность нет потребности в оборотном капитале и Capex, поэтому EBITDA близка к FCF, а компания способна выплачивать 100% FCF, что при P/E = 8 дает дает 12% дивидендную доходность (без учета роста в будущем)!

Вывод: cлабый отчет, но котировки отскочили от 3000 тысяч на 20%, поэтому субъективная позиция сменилась c BUY на HOLD, а позиция в портфеле была уменьшена в 2 раза!

#HEAD

#HEAD #пульс_оцени #прояви_себя_в_пульсе #хочу_в_дайджест

Money_storm

20 अगस्त 12:04