ब्लॉग

11 फ़रवरी 23:22

लेखक:

InvestEra

InvestEra

InvestEra

Поясним особенности этой компании, влияющие на инвестиционную привлекательность.

💹 Компания вышла на IPO в 2016 и сразу же приняла дивидендную политику, обеспечивающую выплаты только по не торгуемым на бирже префам.

🏦 Ухудшение рыночной конъюнктуры в 2020 обвалило выручку на 30%, но хуже всего пришлось на 1-е полугодие, в результате пропустили 2 платежа по банковским кредитам на 3 b₽. В сентябре 2020 рейтинговые агентства пересмотрели кредитный рейтинг с CCC+ до дефолтного C, что и обвалило котировки более чем в 3 раза. Далее были заявления о реструктуризации, рост цен на нефть, но с началом СВО котировки ушли к новым минимумам вместе с рынком.

Почему до сих пор цена ниже уровней IPO?

🚫 Отсутствие дивидендов по обыкновенным акциям лишает инвесторов выгоды от возврата капитала. Дивиденды по префам достаются только ВТБ и банку Траст, которые являлись (ВТБ – является до сих пор) кредиторами РуссНефти

📋 Что с финансовыми показателями?

Рентабельность на уровне отрасли (20% EBITDA), но на итоговый результат влияют продажи зарубежных активов и переоценки контракта с ВТБ на выкуп префов. Ослабление рубля приводит к отрицательной переоценке свопа. Нужно помнить, что компания только добывает нефть, и будет уступать в марже нефтяникам с более рентабельными downstream-сегментами.

🔍 Есть вообще драйверы роста?

🔷 Выкуп компанией префов в 2026 по условиям контракта – основной триггер. В этом случае исчезнет необходимость платить по 100 m$ ежегодно банкам и появится потенциал перенаправить потоки в дивиденды по обычкам. Добычу практически не наращивают, переработкой заниматься не собираются – растут денежные средства, их особо некуда тратить, кроме как на сокращение долга.

🔷 Пересмотр дивидендной политики по факту выкупа префов.

Рассчитывать на выкуп в 2026 полностью не стоит, так как опцион, в отличие от фьючерса, не обязывает банки совершить сделку в дату контракта. С другой стороны, исполнение опциона положительно для них: они получат дополнительный капитал и останутся в прибыли, так как стоимость акций (префы одинаковы в цене с обычками) с момента заключения контракта в 2019 упала в 4 раза – идеально для опциона пут.

Итоги

Стагнирующая по добыче компания, платящая дивиденды только 2 банкам, но не минорам. До потенциального выкупа префов еще год и отсутствует уверенность в его исполнении. Поэтому компания – только спекулятивный вариант под общий рост рынка. Но в случае позитивного сценария с выкупом префов и началом выплат дивов по обычке тут будут “иксы”.

100.6 ₽

-0.54%

178

टिप्पणियों को छोड़ने के लिए, आपको जरूरत है पंजीकरण करवाना

इसी तरह के पद

19 दिसंबर 21:44

लेखक:

Basekimo

Basekimo

Basekimo

Вот и закончился довольно насыщенный и волотильный денек🌛

Новости дня:

🏗 #SMLT 🏠$PIKK ВЛАСТИ РФ ДОЛЖНЫ ЕЩЕ ПОРАБОТАТЬ НАД ЛЬГОТНОЙ ИПОТЕКОЙ ДЛЯ СЕМЕЙ - ПУТИН

ПУТИН ПОРУЧИЛ БОЛЬШЕ НЕ ПРОДЛЕВАТЬ МОРАТОРИЙ НА ШТРАФЫ ДЛЯ ЗАСТРОЙЩИКОВ ЗА ЗАДЕРЖКУ ВВОДА ЖИЛЬЯ

🍏 #FIXR СД Фикс Прайса предложит на ВОСА провести обратный сплит акций 1000:1

🏦 #SBER ДАВЛЕНИЕ НА СБЕР ПОСЛЕ ОБМЕНА НА ЗАБЛОКИРОВАННЫЕ АКТИВЫ НЕ БУДЕТ, Т.К ПОСЛЕ ОБМЕНА БУДУТ НАЛОЖЕНЫ ОГРАНИЧЕНИЯ — НАБИУЛЛИНА

Банк России принял решение снизить ключевую ставку на 50 б.п., до 16,00%

ПУТИН: ПОКА НЕ ВИДИМ ГОТОВНОСТИ КИЕВА К МИРУ НА ...

27

19 दिसंबर 18:22

लेखक:

Mistika911

Mistika911

Mistika911

Сегодняшняя повестка сложилась из двух частей, которые логически дополняют друг друга.

Выступление Путина и заключительное в этом году заседание Банка России, на котором ЦБ снизил ключевую ставку до 16%. В сумме получился довольно цельный сигнал рынку — без эйфории и без обещаний «лёгкой жизни».

🔷️Что сказал Путин: рост — не любой ценой

...

34

19 दिसंबर 15:51

लेखक:

PKNCash

PKNCash

PKNCash

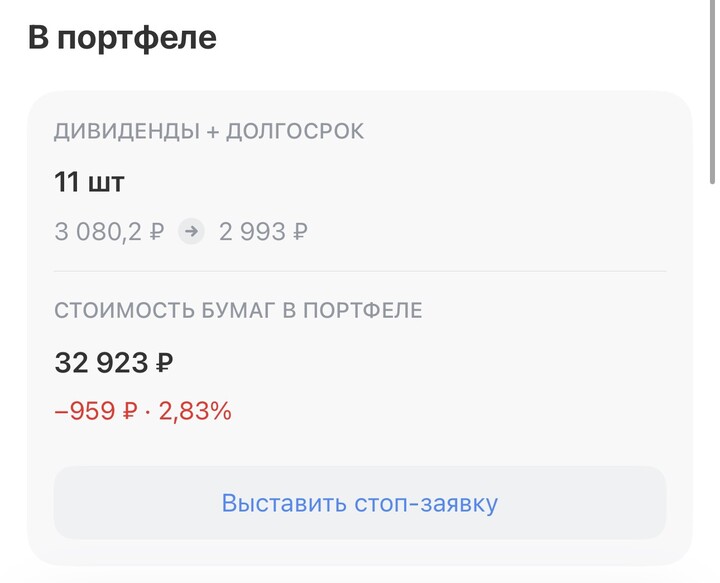

Акционеры X5 одобрили дивиденды за 9 месяцев 2025 год в размере 368₽ отсечка - 6 января

Я держу данную компанию в портфели «дивиденды + долгосрок», общая сумма портфеля на сегодня 630.000₽, сформировал за год и писал по четвергам у себя в канале

...

32

TypaH4okc

12 फ़रवरी 09:02