📱 АО "МаксимаТелеком"

💬 По просьбе одного из совят Пульса сегодня рассмотрим телекоммуникационную компанию. Мега-обзоры откладываются на вторую половину января.

🦉 Финансовые показатели

МСФО-1п2025:

• операционный убыток 346,04 млн р (+49,75%);

• чистый убыток 995,77 млн р (+55,87%);

• выручка 607,86 млн р (-33,48%).

В 2023 и 2024 гг. тоже наблюдались операционный и чистый убытки...

Про баланс-1п2025:

• НМА 60,48 млн р (-21,60%), составляют 1,07% от всех активов;...

ब्लॉग

Представила отчёт в четверг. За 9 месяцев :

🔼 Оборот вырос на 35% до 71,1 млрд руб

🔼 Скорректированная EBITDA 4,6 млрд рублей ( рост х2 )

🔼 Чистая прибыль 1,5 млрд упала на 77%

Можно долго говорить о росте выручки, который в том числе связан с приобретением новых компаний, и росте EBITDA , который тоже выглядит интересно, но мимо финального результата пройти крайне сложно.

Особенностью компании является объединение большого числа разных бизнесов, в которых сложно увидеть синергию. Приобретения компании в 2024 году:

🔸 Citeck – разработчика решений для управления бизнес-процессами

🔸 МД Аудит – создает системы для управления операционными процессами в розничных сетях

🔸 ОМЗ– решений для цифровой трансформации промышленного сектора

🔸 ИРЭПолюс - производители волоконных лазеров

🔸 Тест АйТи — разработчик систем управления тестированием ПО

🔸 SUBTOTAL — продукта по автоматизации розничной торговли.

И это только в этом году. В целом , если бы вы спросили чем занимается компания, ответить было бы достаточно сложно. Отсутствие сегментации бизнеса в отчётности не позволяет хоть как-то эффективно оценить как обстоят дела.

По отчётности компании я не могу понять, почему операционная прибыль (по сути костяк основной деятельности, где результаты должны расти по ходу роста "оборота" ) так сильно отличается по кварталам:

➖1 кв - 1 017 млн

➖2 кв - минус 17 млн

➖3 кв - 221 млн

Компания подтвердила свой прогноз на 2024 год:

➖ Увеличение оборота — до не менее 110 млрд руб.

➖ Увеличение валовой прибыли — как минимум до 30 млрд руб.

➖ Увеличение скорректированного показателя EBITDA — до не менее 6 млрд руб.

Моя оценка по чистой прибыли из этих предпосылок по году = 2,0 млрд рублей , что будет меньше результата прошлого года на 65%.

‼️ И эти оценки оставляют за кадром рост числа бумаг компании.

Более того, на конф-колле был задан вопрос про рост числа акций, и ответ не был таким, как квартал назад. То есть ранее была такая позиция : max число бумаг ограничено Уставом , и оно достигнуто. Сейчас я такого не услышал, что добавляет опасений.

Тут даже выкуп акций не очень помогает.

🚨 Можно ещё добавить про рост долга. Но это , как раз не страшно, и компания ждёт, что на конец года чистый долг снизится.

😇Вместо итога.

Результаты и прогнозы в текущем виде у меня вызывают сомнения в перспективах компании.

Бумаги Софтлайна держу, но на небольшую долю.

#пульс_оцени

#отчёт

78.6 ₽

+0.64%

283

टिप्पणियों को छोड़ने के लिए, आपको जरूरत है पंजीकरण करवाना

सूचना (5)

PetrGudyma между струек 😉

PetrGudyma между струек 😉 इसी तरह के पद

13 घंटे पीछे

लेखक:

Poly_invest

Poly_invest

Poly_invest

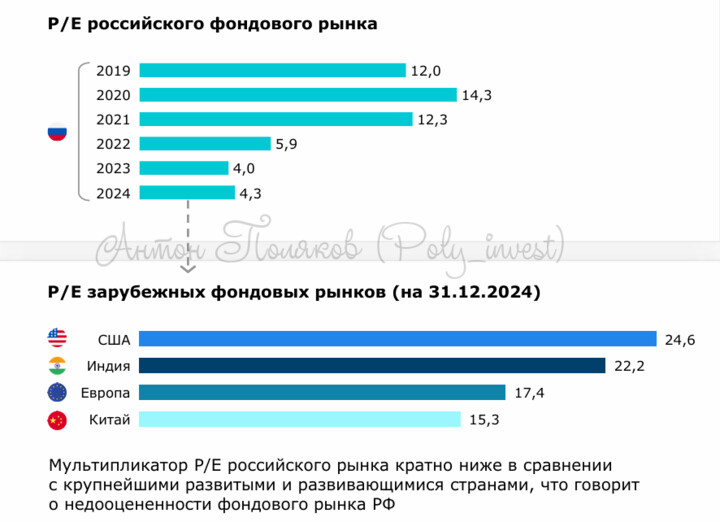

🚨Как вы знаете, к IPO я отношусь с большой осторожностью и привык ждать 2-3 года и смотреть на результаты и перспективы. Но выход новых компаний на фондовый рынок - чуть ли не единственный способ достичь целевого ориентира по капитализации российского фондового рынка (66% ВВП к 2030 году).

...

22

22 दिसंबर 13:12

लेखक:

Poly_invest

Poly_invest

😒Многие люди в интернете начинают ныть и разочаровываться в рынке. Особенно те, кто привык к высоким ставкам по вкладам и понимает, что еще немного и все вернется к старым значениям.

...

53

PetrGudyma

15 नवंबर 2024 17:50