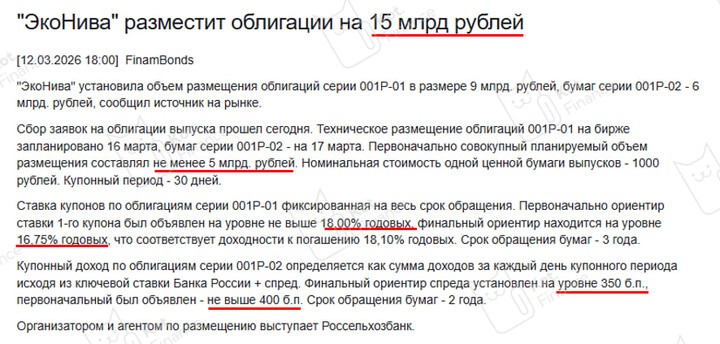

🔖 HeadHunter

#HEAD

#HEAD. Ситуация не очень, но компания держится!

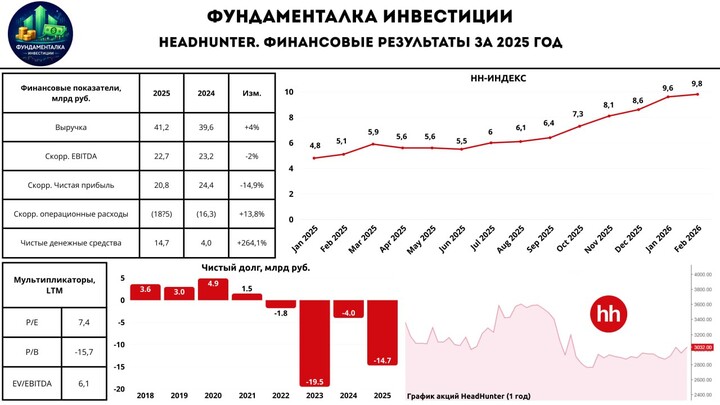

Крупнейшая в России компания интернет-рекрутмента Хэдхантер представила финансовый отчет за 2025 год. Взглянем на ключевые моменты:

- Выручка: 41,2 млрд руб (+4% г/г)

- Скор. EBITDA: 22,7 млрд руб (-2% г/г)

- Скор. Чистая прибыль: 20,8 млрд руб (-14,9% г/г)

📈 В то время как основной бизнес практически не подавал признаков роста, сегмент HRtech оказал существенную поддержку показателю консолидированной выручке, которая за 2025 год выросла на 4% г/г - до 41,2 млрд руб.

*В 2025 году выручка HRtech выросла на 94% г/г - до 2,5 млрд руб. при росте выручки основного бизнеса всего на 0,9% г/г. Примечательно, что по итогам года сегмент HRtech впервые вышел в плюс по скорр. EBITDA.

Выручка отдельно по сегментам:

- крупные клиенты: +10,5% г/г. (кол-во платящих клиентов: +3,7% г/г).

- малые и средние клиенты: -7,5% г/г. (кол-во платящих клиентов: -18,4% г/г).

- общее кол-во платящих клиентов сократилось на 15% г/г.

👆Как можно видеть по падению выручки, а также сокращению кол-ва платящих клиентов, основной удар в кризисное время принимает на себя малый и средний бизнес.

📉 Замедление основного бизнеса в совокупности с ростом операционных расходов привели к снижению показателя скорректированной EBITDA на 2% г/г - до 22,7 млрд руб. В свою очередь, скорректированная чистая прибыль снизилась на 14,9% г/г - до 20,8 млрд руб., хотя могло быть и хуже, если бы компания активно не взялась за контроль расходов отдельно в 4К2025.

- расходы на персонал выросли на 26,9% г/г, при снижении маркетинговых на 1,8% г/г.

- скорр. операционные расходы выросли на 13,8%.

- рентабельность по скорр. EBITDA составила 59,4% (против 60,8% годом ранее).

✅ На конец отчетного периода чистая денежная позиция компании составляет 14,7 млрд руб., при ND/EBITDA = -0,6x. Напомню, что год назад кэша было порядка 4 млрд руб. (рост более чем в 3 раза).

- операционный денежный поток составил 22 млрд руб.

–––––––––––––––––––––––––––

💼 Дивиденды и ожидания на 2026 год

В данном блоке я хотел бы начать с фиксации того, что компания реализовала прогнозы на 2025 год:

План (факт):

— рост выручки на 3% г/г. (+4% г/г).

— рентабельность по скорр. EBITDA выше 52%. (59,4%).

🎯 Чего ждут в 2026 году:

— рост выручки до 8% г/г.

— рентабельность по скорр. EBITDA на уровне выше 50%.

Что касается дивидендов, то за 2П2025 компания планирует рекомендовать собранию акционеров одобрить выплату в размере 233 рублей на акцию (116% от скорр. ЧП). Дивдоходность к текущей цене составляет 7,7%. Таким образом, общий дивиденд компании за весь 2025 год может составить 466 рублей на акцию или 14,1% дивдоходности.

–––––––––––––––––––––––––––

Итого:

За последний год акции Хэдхантера снизились на 14%, а основное падение пришлось на 2П2025. Главной причиной такой динамики выступает ситуация в экономике, которая, в свою очередь, конвертируется в неприятности для рынка труда. В настоящий момент hh-индекс находится на максимальных уровнях — 9.8, что отражает существенное падение вакансий и рост числа резюме. При этом динамика вакансий также продолжает отражать кризисное положение (-30% в январе; -27% в феврале).

Всё вышеперечисленное не могло пройти бесследно для результатов компании, и в результате Хэдхантер отчитался о скромном росте выручки, а также падении скорректированной чистой прибыли. Объективно, ситуация могла быть хуже, если бы не меры по контролю расходов.

Что имеем по итогу? Ситуация на рынке труда оставляет желать лучшего. При этом Хэдхантер реализовал прогнозы на 2025 год, сохраняет высокую рентабельность и планирует направить на дивиденды всю чистую прибыль. Несмотря на явные трудности в отрасли, с бизнесом у компании полный порядок. Запас прочности сохраняется.

Мнение по компании не меняю. Считаю Хэдхантер одним из ключевых бенефициаров от снижения процентных ставок и жду улучшения финансовых результатов по мере восстановления рынка труда. Долгосрочный таргет держу на уровне 4 000 рублей за акцию.

MAX

MAX