🐟 Акции Инарктики на минимумах с 2022 года. Есть ли здесь идея?

▫️ Капитализация: 42,6 млрд ₽ / 485₽ за акцию

▫️ Выручка TTM: 23,3 млрд ₽

▫️ EBITDA TTM: 7,6 млрд ₽

▫️ Чистая прибыль TTM: 1,7 млрд ₽

▫️ Скор. ЧП TTM: 6,5 млрд ₽

▫️ Cкор. P/E ТТМ: 6,6

▫️ Fwd P/E 2025: 6,1

▫️ Fwd P/E 2026: 4,7

▫️ P/B ТТМ: 1,2

▫️ Дивиденды 2025: 0%

▫️ Fwd дивиденды 2026: 7,5-10,6%

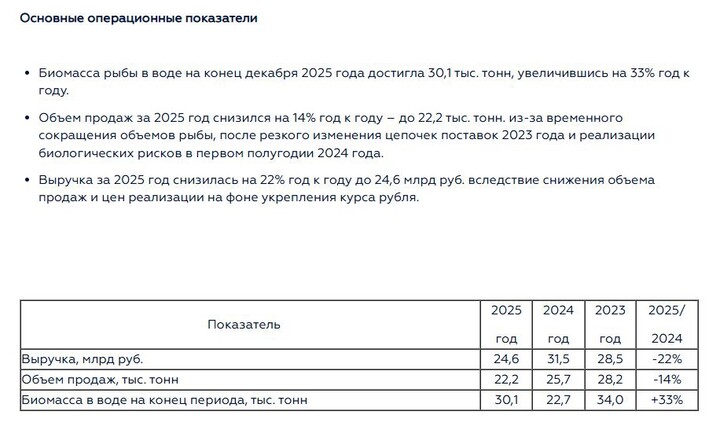

📉 В 2025м году компания разгребала последствия гибели рыбы, поэтому выручка упала до 24,6 млрд р (-22% г/г), а объем продаж до 22,2 тыс. тонн (-14% г/г). Финансового отчета за 2П2025 нет, но уже можно прикинуть, что компания вряд ли заработает больше 7 млрд р скорректированной чистой прибыли по итогам года (fwd p/e 2025 = 6,1).

✅ Компания практически восстановила биомассу после инцидента с гибелью половины рыбы в 1-м полугодии 2024 года. На конец 2025 года она составляет 30,1 тыс. тонн (+33% г/г), это на 11,5% меньше, чем в конце успешного 2023 года. Как и ожидалось, на восстановление ушло 1,5-2 года.

👆 Есть хорошие шансы на то, что в этом году будет восстановление в объемах и ценах (особенно, если рубль ослабнет). Есть все шансы, что скорректированная чистая прибыль по итогам 2026 года будет больше 9 млрд р, что предполагает fwd p/e 2026 = 4,7 и дивиденды 2026 от 7,5 до 10,6%.

📊 Чистый долг сейчас на уровне 14,2 млрд рублей при ND/EBITDA = 1,9. Это немало, но долговая нагрузка терпимая, особенно если учесть наличие льготных кредитов.

❌ Несмотря на то, что компания прошла сложный период и почти восстановилась - риски никуда не уходят. Морские вши или плохая погода могут снова привести к гибели рыбы и омрачить финансовую картину, так что здесь реально важен не только расчет, но и доля удачи 😁

Выводы:

Бизнес сейчас торгуется с дисконтом к справедливой цене, так что если не будет сюрпризов с биомассой и рубль не останется настолько крепким, то бумаги могут подрасти на 35-40% к концу года. Лично я не особо хочу рисковать ради такой доходности, учитывая то, что много зависит от удачи, тем более, что валютные бонды могут дать такую же доходность. В любом случае, каждому свое. Пока просто наблюдаю.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Инарктика

#AQUA #AQUA

#AQUA #AQUA

MAX

MAX

Aleks_kapitalisto

10 मरथा 17:17