РФ рынок: что нас ждет сегодня

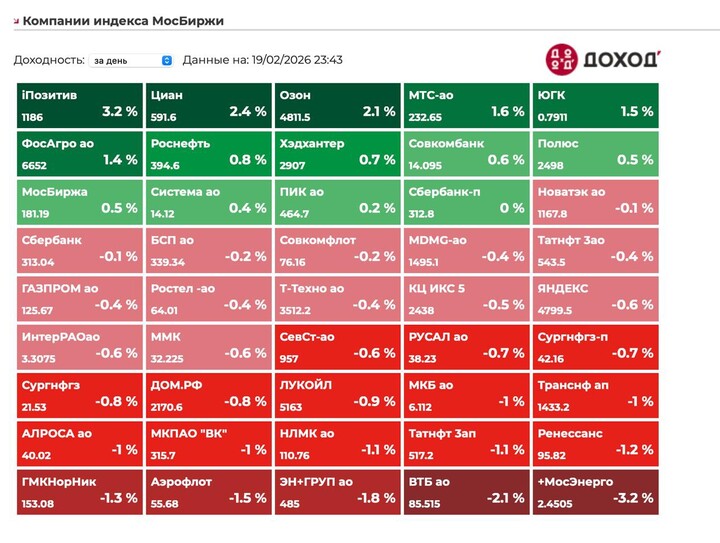

В четверг индекс мосбиржи упал на 0,3% до 2770 пункта.

Юань упал на 0,55% до 11,05.

Нефть выросла на 1,85% до $71,6.

Инфляционные ожидания населения упали с 13,7% до 13,1% в феврале. А это один из самых важных показателей за которым следит ЦБ. Да, они остаются высокими, но регулятору важно что пик оказался пройден в январе.

Компании:

1)Софтлайн: пока наблюдаем

Компания отчиталась по МСФО за 2025 год

Оборот в 2025 вырос на 9% г/г до 132 миллиардов рублей.

Скорректированная EBITDA в 2025 выросла на 14% г/г до 8,1 миллиардов рублей.

Чистая прибыль составила всего 13,7 миллионов рублей.

Чистый долг составляет 14,7 миллиардов рублей или 1,8 Net Deb/EBITDA.

Прогноз на 2026

145-155 миллиардов рублей оборота.

EBITDA в 2026 вырастет до 9-9,5 миллиардов рублей.

Вроде стоит 5 EV/EBITDA 2026, но есть вопросы к свободному денежному потоку и чистой прибыли.

Предпочту пока понаблюдать, M&A сделки не дают ожидаемого эффекта.

2)Рост техов:

Вчера в лидерах роста были акции Baza (+2,6%, в моменте рост был выше 5%) и Data с ростом не 4,5%.

Впереди годовые отчеты и от компаний ждут хороших результатов.

Последние IPO в целом показывают хорошие результаты и торгуются на 20%+ выше цены размещения.

Это открывает возможность для размещений весной.

Все-таки если дать дисконт, то компания будет показывать опережающий перфоманс, но захотят ли это делать акционеры?

Ростелеком пока не хочет спешить с размещениями дочек - прямо заявляя о высокой стоимости денег сегодня.

3)Дефолты идут кучно

В облигациях за последние пару недель было много технических дефолтов.

1)Нэппи Клаб

2)Верактек

3)Племзавод Пушкинсое

4)Ландскейп констракшн хаб

5)Центр Резерв

Причем чуть ли не каждый день шли дефолты.

Пока технические, где-то есть шанс что заплатят, где-то скорее всего не заплатят. Но ситуация неприятная - это будет бить по банкам в 1П 2026.

Внимательно смотрим за этим, рост кредитных рисков в экономике тоже может вынудить регулятор быть несколько мягче.

Ну и неприятно в портфеле такие облигации иметь, будьте очень аккуратны - на все что ниже A по кредитному рейтингу нужно очень внимательно смотреть.

2-3% портфеля, не больше на каждого такого эмитента выделять, ну и не стоит премия по доходности на несколько процентов шанса получить дефолтника в портфеле и потерять 70-80% от вложений.

Резюме

Вчера все-таки не пробили 2800 и ушли ниже 2780 пунктов. Боковик продолжается. Нефть растет на угрозах Трампа Ирану.

Всех с наступающими праздниками! Успели уже поесть блинов?

#SOFL

#SOFL  #BAZA

#BAZA  #DATA

#DATA

MAX

MAX

Aleks_kapitalisto

Aleks_kapitalisto

Lion30

20 फ़रवरी 17:18