MAX

MAX

ТОП-5 новостей прошедшего дня (26.02.2026)

1️⃣ Госдума утвердила механизм конвертации «префов» ВТБ в обыкновенные акции

Госдума приняла во втором и третьем чтениях поправки, позволяющие ВТБ #VTBR провести прямую конвертацию привилегированных акций первого и второго типов в обыкновенные. Цена конвертации привязана к средневзвешенной стоимости обыкновенной акции за 2025 год — 82,67 рубля. Текущая схема позволит перераспределить часть стоимости в пользу миноритариев, зафиксировав долю государства на уровне 74,45%.

...

19 फ़रवरी 11:41

लेखक:

fundamentalka

fundamentalka

fundamentalka

учу_в_пульсе

хочу_в_дайджест

пульс_оцени

акции

прояви_себя_в_пульсе

новичкам

псвп

дивиденды

идея

NVTK

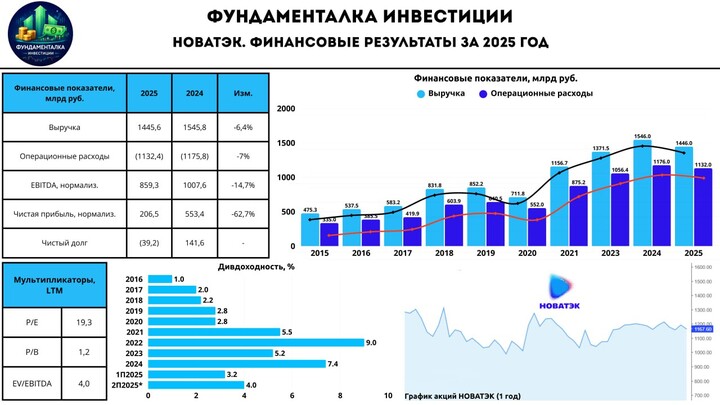

Сегодня в нашем фокусе компания НОВАТЭК и её финансовые результаты по итогам 2025 года. Традиционно, пройдемся по ключевым моментам отчета:

- Выручка: 1445 млрд руб (-6,4% г/г)

- EBITDA: 859,3 млрд руб (-14,7% г/г)

- Чистая прибыль: 183 млрд руб (-62,9% г/г)

📉 По итогам 2025 года выручка от реализации снизилась на 6,4% г/г - до 1445 млрд руб. на фоне сокращения экспортных поставок газа, укрепления рубля, а также неблагоприятной ценовой конъюнктуре на нефтяном рынке. В результате EBITDA продемонстрировала снижение на 14,7% г/г - до 859,3 млрд руб., а чистая прибыль, приходящаяся к акционерам упала обвалилась на 62,9% г/г - до 183 млрд руб.

- Операционные расходы сократились на 7% г/г. При этом расходы на заработные платы увеличились на 22,3% г/г.

*Нормализованная ЧП составила 206,5 млрд руб. При этом компания отмечает, что данный показатель пострадал от разовых неденежных факторов в размере 301 млрд руб. Таким образом, нормализованная ЧП по итогам года составила 507,5 млрд руб., что всего на 8,3% меньше относительно прошлого года.

📈 Несмотря на падение по всем ключевым финансовым показателям НОВАТЭК отчитался о росте добычи углеводородов на 0,9%, при росте среднесуточной добычи на 1,1% г/г. Ситуация в финансовом плане могла быть сильно хуже, если бы не индексация тарифов газа внутри РФ, а также весенний запуск второй линии Арктик СПГ-2.

*С 1 июля 2025 года оптовые цены на газ внутри РФ были проиндексированы на 10,3%. С 1 октября 2026 года индексация составит 9,6%.

✅ На конец 2025 года у компании отрицательный чистый долг с денежной позицией в 39,2 млрд руб. ND/EBITDA = -0,05x.

- свободный денежный поток (FCF) вырос на 29,8% г/г - до 353,2 млрд руб.

- CAPEX снизился на 58% г/г - до 150,1 млрд руб.

💼 Что с дивидендами?

За 1П2025 НОВАТЭК выплатил 35,5 рублей дивидендов, или 3,2% дивдоходности к цене на момент отсечки.

Говоря про дивиденды за 2П2025, они могут составить порядка 48 рублей на акцию, или 4% дивдоходности к текущей цене. Сценарий по такой сумме выплат заключается в том, что компания не будет учитывать неденежные расходы при расчете финального дивиденда.

Таким образом, за весь 2025 год дивдоходность может составить около 7,2%. Деньги на выплату финального дивиденда у компании точно есть.

Итого:

Если брать во внимание укрепление рубля, ситуацию с ценами на нефть, а также высокую конкуренцию на рынке СПГ, то отчет компании нельзя назвать плохим. Скорее наоборот — даже в очень непростых условиях НОВАТЭК остается прибыльным и демонстрирует финансовую устойчивость. При этом одним из ключевых козырей компании по-прежнему остаются стабильные дивиденды.

Даёт ли это основания для покупки акций? На мой взгляд, нет. Объясню почему:

— Первая причина — оценка. Компания оценивается по P/E 2026 = ~7, что определенно недешево. Т.е. даже рост прибыли в 2026 году уже заложен в цену акций.

— Вторая причина — ухудшение позиций на рынке СПГ на фоне санкций, высокой конкуренции со стороны западных стран, а также полного отказа от поставок российского СПГ со стороны ЕС с 2027 года.

— Третья причина — неблагоприятная ситуация на нефтяном рынке (долгосрочные контракты на поставку сжиженного природного газа компании часто привязаны к стоимости нефти марки Brent).

— Четвертая причина — крепкий рубль, ослабление которого может начаться со 2П2026, либо же не быть вовсе.

Мое мнение относительно акций НОВАТЭК остается прежним — они оценены справедливо и во многом ориентированы на мирное урегулирование. В то же время подчеркну, что мир не обязательно предполагает снятия санкций с компании. Особенно с учетом интересов США в этой сфере..

Что касается облигаций компании, то на фоне улучшения ситуации с долговой нагрузкой их привлекательность существенно повысилась.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея

टिप्पणियों को छोड़ने के लिए, आपको जरूरत है पंजीकरण करवाना

इसी तरह के पद

17 घंटे पीछे

लेखक:

EnInvs

EnInvs

EnInvs

Подъехала запись сегодняшнего эфира с Алевтиной Пенкальской

16

Озон рассказал, как будет платить дивиденды за 2026 год

18 घंटे पीछे

लेखक:

T-Investments

T-Investments

T-Investments

Озон по итогам 2026 года может выплатить дивиденды двумя неравными траншами. Об этом, комментируя вышедшую сегодня отчетность компании за четвертый квартал и 2025 год, заявил финансовый директор Игорь Герасимов. Мероприятие транслировалось в Пульсе.

Он уточнил, что общая сумма дивидендов составит 30 млрд рублей. Подробности появятся по итогам первого квартала.

Основные заявления топ-менеджмента

...

26

aswerda

19 फ़रवरी 12:21