🔻 13 февраля ЦБ снова снизил ключевую ставку.

Теперь она составляет 15,5%.

Ещё год назад ключевая ставка была 21% — можно было спокойно размещать подушку безопасности на вклад или накопительный счет и почти не задумываться о нюансах.

Сейчас всё иначе: ставка ниже, предложений много, но почти везде есть условия, ограничения или зависимость от ключевой ставки.

Поэтому решил посмотреть, что банки предлагают на текущий момент.

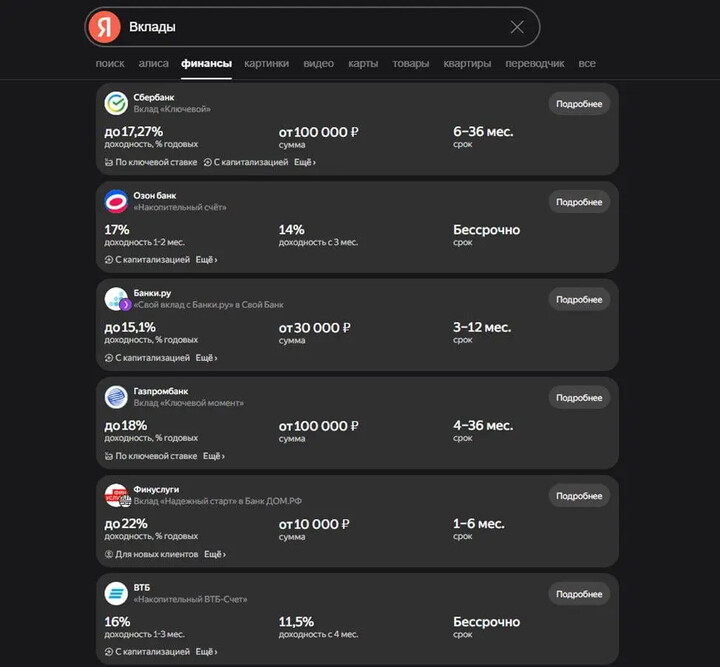

Смотрел через поиск Яндекса во вкладке «Финансы» — там есть калькулятор вкладов https://yandex.ru/finance/deposit/calculator : можно задать сумму, срок, выбрать капитализацию, пополнение, способ выплаты процентов и сразу увидеть расчёт доходности. Это сильно упрощает сравнение, особенно когда условий под звездочкой слишком много.

Что сейчас есть на рынке:

🔹 В банке ДОМ.РФ — вклад до 27% годовых.

#DOMRF

#DOMRF

Но нюансы: только для новых клиентов, оформление через финуслуги, срок 3 или 6 месяцев, сумма от 10 до 50 тыс. ₽. То есть ставка высокая, но сильно ограничена условиями.

🔹 Новикомбанк — до 20,38%.

Например, на 8 месяцев — 15,2%, на 1,5–3 года — 16%. Доходность формируется за счёт капитализации, плюс ставка зависит от ключевой. Если ЦБ меняет ставку — доходность по вкладу тоже корректируется.

🔹 Урал ФД, вклад «Сберегательный».

Открывается на 5 лет и 1 месяц. Проценты — раз в 3 месяца либо на счёт, либо в капитализацию. При капитализации итоговая доходность за 5 лет — 20,79%. Но снова привязка к ключевой ставке.

🔹 Совкомбанк — 12,5%–17,5%.

#SVCB

#SVCB

Максимальная ставка — при наличии подписки (+1%) и тратах по карте от 10 000 ₽ в месяц. Без подписки и трат — 13,5%–14,6%.

🔹 Яндекс Банк — накопительный счёт до 17%.

#YDEX

#YDEX

Базовая ставка 8%. С подпиской Яндекс Плюс — 12%. Если это первый счёт — 17% при подключённой подписке (2 месяца). Капитализация ежедневная.

🔹 Локо-Банк — накопительный счёт до 15,8% для новых клиентов (2 месяца).

Далее 14% при сумме от 100 тыс. ₽, если меньше — 11%. Проценты начисляются на среднемесячный остаток.

🔹 МКБ — линейка вкладов 10%–15,6%.

#CBOM

#CBOM

Сумма от 10 тыс. ₽, сроки от 3 месяцев до 3 лет. Ставка зависит от срока и трат по карте(10 тысяч рублей ежемесячно).

🔹 Т-Банк — широкий выбор вкладов от 1 месяца до 2 лет.

{$T}

{$T}

Можно пополнять, выбирать выплату процентов ежемесячно или капитализацию. Ставки 11,5%–14,56%, при капитализации итоговая доходность выше.

🔹 Фонд ликвидности «Денежный рынок» — доходность до 15,2%. {$TMON@}

Комиссий нет, но удерживается налог.

🔹 Сбер — вклад до 17,27%.

#SBER

#SBER

Базовая ставка 14%, срок 6–36 месяцев, вклад с капитализацией. Максимум — при размещении на 3 года. Но ключевой момент: ставка = ключевая ставка ЦБ минус 2%. Если ключевая меняется, новая ставка начинает действовать на следующий день.

🔹 Озон Банк — накопительный счёт до 17%.

#OZON

#OZON

17% — приветственная ставка на 2 месяца для новых клиентов. Далее 14% — для премиум-клиентов или при сумме от 1,4 млн ₽. В остальных случаях — 11%. Начисление на минимальный остаток.

Что в итоге:

✅ Высокие ставки на рынке всё ещё есть, но чаще всего это:

– короткий срок,

– ограниченная сумма,

– статус нового клиента,

– подписка или траты по карте,

– либо привязка к ключевой ставке.

✅ На первый взгляд, представленные цифры могут показаться заманчивыми. Однако для более точной оценки реальной прибыли следует принимать во внимание эффект капитализации, а также потенциальные колебания ключевой ставки — здесь как раз и помогает калькулятор вкладов в поиске Яндекса: можно задать параметры и сразу увидеть, сколько получится на выходе.

✅ В текущих условиях вклад, это инструмент, который требует внимательного сравнения условий.

Если горизонт короткий и нет желания заходить в рисковые активы — вклады и накопительные счета остаются рабочей альтернативой. Главное — не гнаться за максимальным процентом, а смотреть на реальные условия и итоговую доходность.

Надеюсь, разбор оказался полезным.

Не забудь поставить реакцию и подписаться, если было полезно

MAX

MAX

VASILEV.INVEST

18 फ़रवरी 13:21