🏭 Норникель – Девальвация рубля не поможет

📌 Металлург Норильский никель опубликовал финансовый отчёт за 2025 год. Рассмотрел несколько сценариев по привлекательности акций, делюсь результатами.

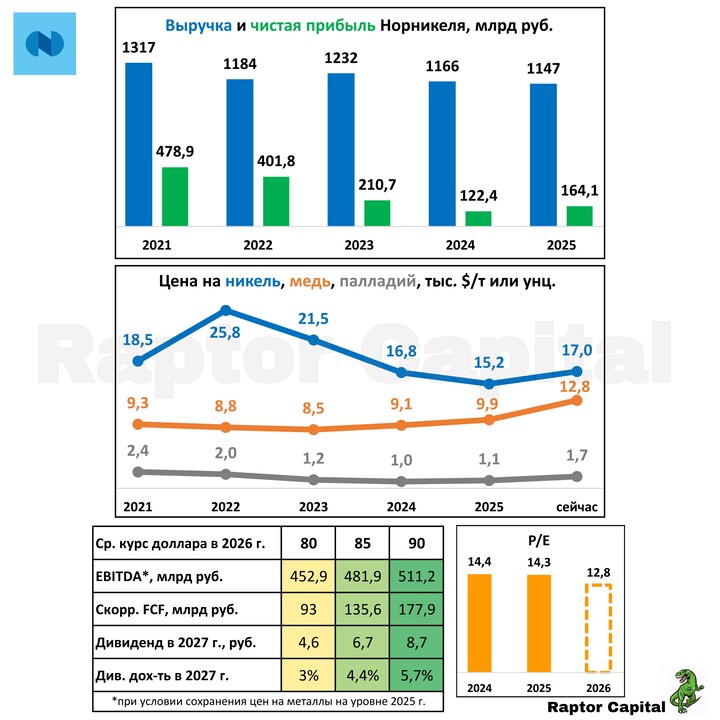

1️⃣ ОТЧЁТ ЗА 2025 г.:

• Норникель акцентирует внимание на свои результаты в долларах, но держателям акций стоит смотреть на показатели в рублях.

• Выручка снизилась на 1,6% до 1,15 трлн рублей. Объёмы производства меди и палладия у компании стоят на месте уже несколько лет, а производство никеля ежегодно падает на 2-3%, итог – стагнация по выручке (верхний график).

• Чистая прибыль для акционеров выросла на 34% до 164,1 млрд рублей. Прибыль компании зависит от цен на металлы и курса рубля, но в прошлом году рост достигнут благодаря хорошей работе по оптимизации расходов.

• Показатель чистый долг/EBITDA снизился с 1,7x до 1,6x. В 2025 году Норникель рефинансировал половину рублёвого долга в долларовый долг, теперь у компании есть два крупнейших выпуска на рынке $ облигаций в РФ. В 2026-2027 годах у компании пик погашений (60% долга или почти 3 годовых прибыли), поэтому скоро придётся занимать новые долги.

2️⃣ ПЕРСПЕКТИВЫ НА 2026 г.:

• Около 80% выручки компании приходится на продажу никеля, палладия и меди. Сейчас цены на все три металла выше средних цен в 2023-2024 году (график посередине). Если средние цены в 2026 году будут около текущих, это добавит около 20% к выручке.

• Второй важный фактор – курс доллара к рублю, сейчас курс от ЦБ 77,2 рубля против среднего курса в 2025 году 83,9 рублей. Если текущий курс будет до конца года, это отнимет 8% от акционерной прибыли, что с учётом текущих цен на металлы даёт P/E = 12,8x на 2026 год – немного дешевле оценки прошлых двух лет (14,4x), но всё ещё дорого.

• Чтобы в акциях появилась недооценка, нужен рост средней цены на никель + медь + палладий ещё на 20% и сохранение таких цен большую часть года. Например, никель по 20,4 тыс. $ /т; медь по 15,4 тыс. $ /т; палладий по 2 тыс. $ /унцию. Тогда оценка по P/E снизится до 10x и акции по 155 рублей будут привлекательны (средний за 15 лет P/E = 13x).

• При этом можно обойтись без значительной девальвации, так как каждый 1 рубль к среднему по году курсу доллара даёт компании +0,9% к EBITDA. Пока в 2026 году средний курс 77,7 против 83,9 рублей за доллар в 2025 году. Самый позитивный для рублёвой прибыли сценарий – это средний курс 90 рублей (100+ рублей к концу года), даст компании всего +7% к прибыли.

3️⃣ ДИВИДЕНДЫ:

• В этом году Норникель может возобновить дивиденды, при выплате 75% от FCF дивиденд в 2026 году составит 6,2 рублей на акцию (див. доходность 4%).

• Для расчёта потенциального дивиденда в следующем году нужно знать будущие цены на металлы и курс рубля. Первый фактор учитывать пока рано, для второго сделал таблицу дивиденда в 2027 году, исходя из чувствительности FCF к курсу рубля по заявлению компании. Если цены на металлы будут на уровне прошлогодних, а средний курс доллара за 2026 год составит 90 рублей, то дивиденд составит всего 8,7 рублей (див. доходность 5,7%).

• С див. доходностью 3-6% акции Норникеля точно не подходят для дивидендного портфеля, тем более за последние 3 года компания дважды не выплачивала дивиденды.

✏️ ВЫВОДЫ:

• От Норникеля не стоит ждать операционного роста и крупных дивидендов, а девальвация рубля в ближайший год незначительно повлияет на рост прибыли. Главный фактор привлекательности – удержание высоких цен на никель, медь и палладий в течение всего года, поэтому не вижу смысла рассматривать акции к покупке раньше второго полугодия.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика #отчет

#GMKN

#GMKN

MAX

MAX

haveaguess

17 फ़रवरी 17:28