MAX

MAX

...

Очередной день не принёс ясности российскому рынку: сессия прошла вяло и без единого направления. МосБиржа ушла в небольшой минус (-0,32%), а РТС — в столь же скромный плюс (+0,25%). Настроения инвесторов ограничивает отсутствие дипломатического прогресса и приближение новых санкций от ЕС.

Более глубокое падение рынка сдерживают новости из сферы геополитики: С одной стороны, французский лидер Эмманюэль Макрон заявил о своей инициативе возобновить диалог с Россией среди ряда европейских партнёров. С другой стороны, внимание инвесторов привлекла жёсткая оценка российского министра иностранных дел Сергея Лаврова.

Он указал, что действия США за последний год не содействовали улучшению отношений, а их контакты с импортёрами российских энергоресурсов, по его мнению, продиктованы стремлением укрепить собственные позиции на мировом энергорынке. Эти противоречивые сигналы создают неоднозначный фон.

Ключевой вопрос недели: сохранит ли регулятор ставку, несмотря на сигналы о замедлении экономики. Инфляция формально под контролем, но ожидания населения и бизнеса не падают. При этом денежная масса и кредитование явно сигналят о спаде.

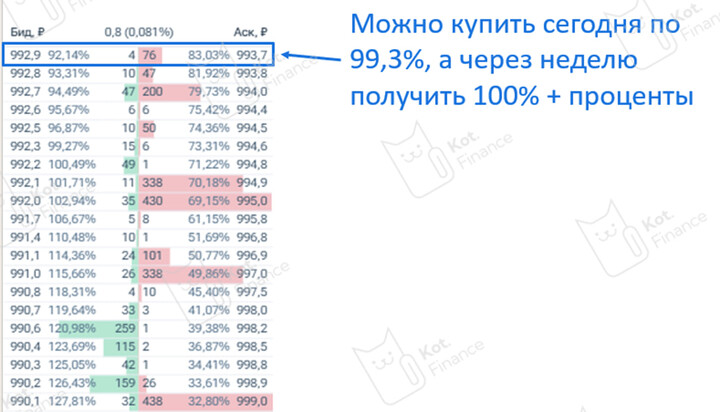

Тем временем индекс RGBI опустился ниже 116 пунктов, обновив минимум почти за четыре месяца. Основным риском для рынка является возможный пересмотр в сторону повышения прогноза по среднему уровню ключевой ставки на этот год (текущий прогноз — 13–15%). Поэтому помимо самого решения по ставке не менее важна риторика регулятора.

На вечерней сессии индекс в моменте совершил перелой по дню, что указывает на потенциал к дальнейшему снижению. Уровни 2685-2690 могут привлечь внимание, но открывать позиции следует с осторожностью. Рынок по-прежнему сфокусирован на геополитической повестке, которая не проясняется, и ждет решения ЦБ по ставке. Покупки на рынке всегда возможны, но для них требуются фундаментальные основания, которых в данный момент недостаточно.

Из корпоративных новостей:

Яндекс ![]() #YDEX собирается купить российский бизнес маркетплейса цветов и подарков Flowwow, сделка готовится к завершению в апреле 2026 года.

#YDEX собирается купить российский бизнес маркетплейса цветов и подарков Flowwow, сделка готовится к завершению в апреле 2026 года.

Эталон ![]() #ETLN СД утвердил цену допэмиссии в 46 руб за акцию, а также принял Программу мотивации менеджмента объемом 22 млн акций.

#ETLN СД утвердил цену допэмиссии в 46 руб за акцию, а также принял Программу мотивации менеджмента объемом 22 млн акций.

ЕвроТранс #EUTR топливный трейдер АТИ через суд хочет взыскать с ЕвроТранса 0,5 млрд рублей

Сбер ![]() #SBER чистая прибыль за январь 2026 г. выросла на 21,7% г/г до 161,7 млрд руб при рентабельности капитала в 23,2%.

#SBER чистая прибыль за январь 2026 г. выросла на 21,7% г/г до 161,7 млрд руб при рентабельности капитала в 23,2%.

АПРИ ![]() #APRI объем продаж в январе 2026 года вырос в 5,4 раза г/г до 16,46 тыс кв м, в денежном выражении рост также в 5,4 раза г/г до 2,5 млрд руб.

#APRI объем продаж в январе 2026 года вырос в 5,4 раза г/г до 16,46 тыс кв м, в денежном выражении рост также в 5,4 раза г/г до 2,5 млрд руб.

Whoosh ![]()

![]() #WUSH отозвало ранее поданное в ФАС России ходатайство о приобретении ООО «ЮрентБайк.ру», рассмотрит возможность подачи нового.

#WUSH отозвало ранее поданное в ФАС России ходатайство о приобретении ООО «ЮрентБайк.ру», рассмотрит возможность подачи нового.

ВК ![]()

![]() #VKCO власти приняли решение начать работу по замедлению работы мессенджера Telegram в России.

#VKCO власти приняли решение начать работу по замедлению работы мессенджера Telegram в России.

Европлан ![]() #LEAS за 2025 год закупил и передал в лизинг около 30 тыс ед техники (-49% г/г) на сумму 105,5 млрд руб с НДС (-56% г/г).

#LEAS за 2025 год закупил и передал в лизинг около 30 тыс ед техники (-49% г/г) на сумму 105,5 млрд руб с НДС (-56% г/г).

• Лидеры: ВК ![]()

![]() #VKCO (+3,38%), Whoosh

#VKCO (+3,38%), Whoosh ![]()

![]() #WUSH (+2,65%), ДОМ РФ

#WUSH (+2,65%), ДОМ РФ ![]() #DOMRF (+1,8%), Промомед

#DOMRF (+1,8%), Промомед ![]() #PRMD (+1,43%), ВТБ

#PRMD (+1,43%), ВТБ ![]() #VTBR (+1,1%).

#VTBR (+1,1%).

• Аутсайдеры: Селигдар ![]() #SELG (-2,57%), Хэдхантер

#SELG (-2,57%), Хэдхантер ![]() #HEAD (-2,56%), ЮГК

#HEAD (-2,56%), ЮГК ![]() #UGLD (-2,5%), Самолет

#UGLD (-2,5%), Самолет ![]() #SMLT (-2,33%).

#SMLT (-2,33%).

11.02.2026 — среда

• #AFLT Аэрофлот операционные результаты за январь 2026 года

• ![]() #GMKN Норникель финансовые результаты по МСФО за 2025 год

#GMKN Норникель финансовые результаты по МСФО за 2025 год

• ![]() #NVTK Новатэк отчет по МСФО за 2025 год

#NVTK Новатэк отчет по МСФО за 2025 год

• Росстат — плановые публикации статистики (по календарю ведомства; уточняются по мере выхода релизов)

Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией

SFA3

SFA3

Karsotel

Karsotel

Kot.Finance

Kot.Finance

2026 © Investing Port

संपर्क | विज्ञापन देना

PORTI.RU सामग्री के उपयोग को केवल तभी अनुमति दी जाती है जब स्रोत के लिए एक सक्रिय अनुक्रमित लिंक हो।