РФ рынок: что нас ждет сегодня

В пятницу индекс мосбиржи провел в боковике на 2734 пунктах.

Юань вырос на 0,65% до 11,142. Ставка Rusfar в юане впервые за год отошла от околонулевых значений, и выросла до 10%.

Нефть выросла на 0,74% до $68 - в Тегеране не все спокойно. То договариваются, то нет.

Геополитика:

Теперь тут новый дедлайн - США хотят форсировать переговоры и получить мир до лета, и предложили провести переговоры РФ-США-Украина через неделю по словам Зеленского.

Компании:

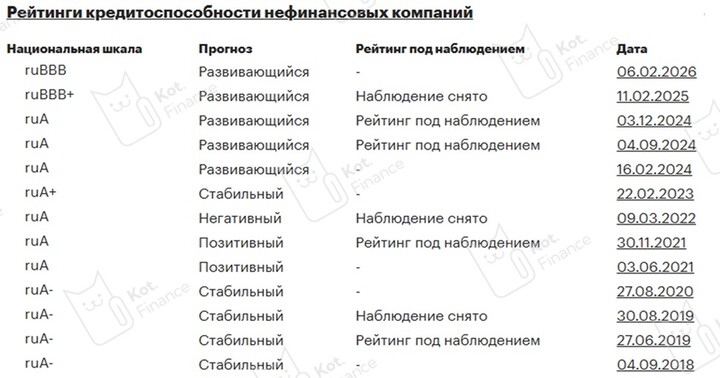

1)Самолет: ну умер и умер, че бухтеть то

Примерно с таким посылом выступили ряд депутатов в пятницу.

Что разумеется не обрадовало акционеров застройщика - акции сделали -3% в конце недели.

Понятно, что физиков много, реакции истеричные. Доходность ряда облигаций улетела на 30%++.

Подход «давайте похороним самолет, ПИК все достроит» очень спорный и принесет больше вреда чем пользы.

У Самолета долга на 750+ миллиардов и он слишком большой для падения, это опять вопросы доверия к рынку жилья, тряска на рынке облигаций и т.д.

Ситуация с долгом трудная, но не катастрофичная, оферту пережили.

Наверное, под угрозой будут акционеры - текущие мажоритарии могут лишиться своих пакетов в плохом сценарии и отдать бизнес за долги.

Сегодня компания проведет коммуникацию и расскажет про планы. Может быть волатильно - шорта тут много.

Ряд компаний сектора отчитался что не нуждается в помощи государства - это был ПИК, ЛСР и Эталон.

2)Камаз: везет убытки грузовиками

Компания в пятницу отчиталась по РСБУ за 2025 год.

И тут без слез не взглянешь.

Тут нет не то что операционной прибыли, а нет даже валовой!

Выручка упала на 2,5% г/г до 313 миллиардов рублей.

Убыток составил 37 миллиардов рублей или 52 рубля на акцию - вырос в 11 раз за год!

Январь 2026 выдался худшим месяцам по продажам грузовиков за последние 20 лет.

Не выглядит так, что будут прорывы в этом году.

В акциях ловить нечего, облигации тоже не очень интересны.

3)Posi: как там с кибербезопасностью обстоит вопрос

Компания сегодня представит отчет за 2025.

Прогноз был 33-35-38 миллиардов рублей отгрузок за прошлый год.

Акции были лучше рынка за последнюю неделю, и под отчет их покупали. Тут может быть фикс на факте, ведь финансовый отчет может быть слабее операционного.

Базово, тут дивидендов за 2025 не жду.

Интересен прогноз на 2026, пока компания не выглядит дешевой.

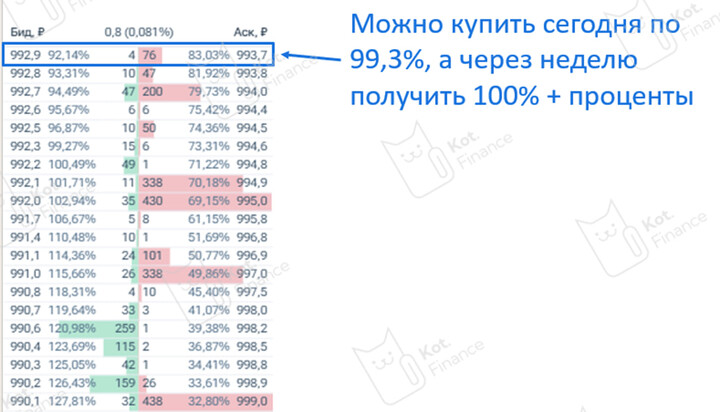

4)Диасофт: дивиденды как снег на голову

Компания неожиданно объявила о выплате дивидендов в 102 рубля из нераспределенной прибыли.

Это 5,6% ДД. На этом даже ушли в планку на выходных.

В четверг ждем тут МСФО отчет, но скорее он разочарует акционеров - прибыль и EBITDA упадут на 10-15% относительно 2024.

2026 обещает быть не сильно проще, пока идея тут не проглядывается.

Резюме

Сильнее рынка были золотодобытчики и ряд банков. Аутсайдерами продолжают выступать нефтегазовые компании и черные металлы за исключением ММК.

В пятницу ждем ключевой ставки - консенсус аналитиков предполагает сохранение на уровне 16%. Ну и интересны даты переговоров - без них рынку будет тяжело.

Пошло какое-то оживление в валюте на росте ставки rusfar в юанях - посмотрим насколько это устойчиво.

Всем хорошей недели!

#SMLT

#SMLT  #DIAS

#DIAS  #POSI

#POSI  #KMAZ

#KMAZ

MAX

MAX

Karsotel

Karsotel

gor80 а какие

gor80 а какие  Kot.Finance

Kot.Finance

gor80

10 फ़रवरी 09:42