⚡ Кризис ликвидности уже наступил?

📌 На этой неделе появилось несколько новостей от закредитованных компаний, которые должны насторожить их держателей как акций, так и облигаций. Рассказываю подробности и, как всегда, делюсь своим мнением.

🏗 Самолёт

#SMLT

#SMLT

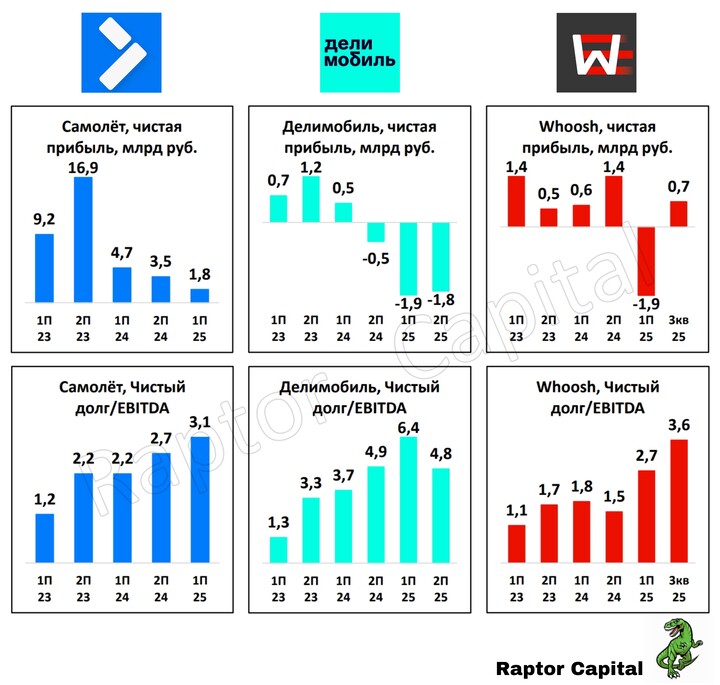

• Застройщик Самолёт обратился за помощью к государству, просят 50 млрд рублей под льготную ставку на 3 года. Эта сумма в 7 раз меньше чистого долга компании (на конец 1 полугодия 2025 года) и в 2 раза меньше объёма размещённых облигаций.

• Наверняка просьбу Самолёта удовлетворят, но на какой срок застройщику хватит такой скромной суммы – большой вопрос. На одни только погашения облигаций с учётом оферт может понадобиться до 53 млрд рублей в ближайшие 1,5 года.

• Пресс-служба Самолёта назвала свой запрос помощи «нормальной рыночной практикой», хотя всего за 6 дней до появления новости застройщик проводил День инвестора, на котором не был упомянут такой способ привлечения денег.

• Для справки: у Самолёта чистый долг/EBITDA = 3,1x; в декабре АКРА понизило кредитный рейтинг застройщика до А–, вчера добавили статус «под наблюдением».

🚗 Делимобиль

#DELI

#DELI

• Делимобиль вчера отчитался о предварительном чистом убытке в 2025 году в размере 3,7 млрд рублей. Перед этим компания открыла кредитную линию от мажоритария на 1 млрд рублей, но в 2026 году Делимобилю предстоит погасить облигации на 10 млрд рублей.

• На встрече с инвесторами представитель компании назвал привлекаемый 1 млрд рублей «ликвидностью последней надежды», отметив текущую работу над рефинансированием у банков. Также рассказали о росте числа проданных автомобилей в 4,6 раз.

• Для справки: на встрече отчитались о снижении показателя чистый долг/EBITDA с 6,4x до 4,8x; в декабре АКРА понизило кредитный рейтинг эмитента до BBB+, прогноз «негативный, под наблюдением».

🛴 Whoosh

#WUSH

#WUSH

• Неделю назад стало известно о неудачной попытке объединения Whoosh и Юрент – запретила ФАС. На удивление Whoosh должен был остаться ключевым брендом, поэтому компания для сделки могла провести допэмиссию. Ранее Whoosh отчитался о росте числа самокатов в 2025 году на 17% (в 2024 году +43%).

• Для справки: в 3 квартале 2025 года у компании вырос чистый долг/EBITDA с 2,7x до 3,6x; после отказа ФАС эмитенту добавили статус «под наблюдением» от АКРА (рейтинг А–).

🤔 КАЖЕТСЯ, НАЧАЛОСЬ?

• Что объединяет эти 3 компании:

1) В 2023 году они быстро росли и получали рекордную прибыль;

2) Высокая ключевая ставка и жёсткая ДКП свели на «нет» рост компаний, начались распродажи участков/машин;

3) В 2024 и 2025 году прибыль компаний падала вплоть до убытков, долговая нагрузка росла до неприлично высоких значений (сделал 6 графиков по полугодиям);

4) Ставку снизили, но нехватка ликвидности осталась, в 2026 году компании начали прибегать к крайним методам привлечения финансирования;

5) Увидев всё происходящее, кредитные агенства начали оперативно снижать рейтинги и присваивать статус «под наблюдением», чтобы в случае чего сказать «а мы предупреждали».

• Такие события можно оценивать как первые по-настоящему тревожные знаки для инвесторов. К этим трём компаниям применим термин «Too Big to Fail» (≈слишком большие, чтобы обанкротиться), но вероятность допэмиссий и/или техдефолтов всё же меньше не становится. Это если говорить мягко и быть реалистом.

✏️ ВЫВОДЫ:

• За большие доходности в облигациях и за дешевизну в акциях всегда приходится платить риском. Ключевая ставка уже не 21%, но это не значит, что компании могут по щелчку пальцев рефинансироваться под более низкие ставки, снижая по пути долговую нагрузку. Процесс этот весьма длительный и болезненный, поэтому не стоит забывать взвешивать риски и соблюдать диверсификацию.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени

MAX

MAX

alex.ky

6 फ़रवरी 22:58