MAX

MAX

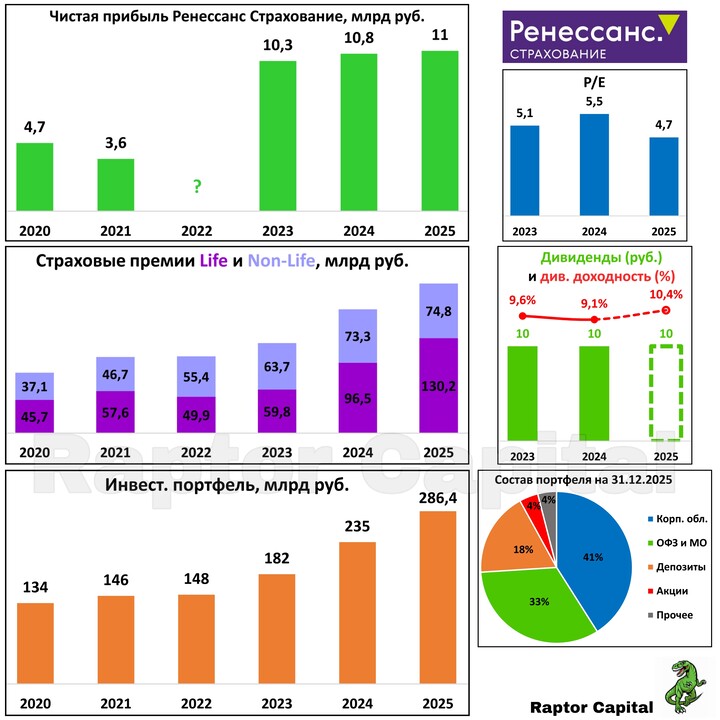

📌 Вчера Ренессанс представил отчёт МСФО за 2025 год и провёл День инвестора. Делюсь ключевыми моментами, в том числе озвученными лишь устно на презентации.

📊 ОТЧЁТ ЗА 2025 г.:

...

Rich_and_Happy

Rich_and_Happy

Raptor_Capital

Raptor_Capital

T-Investments

T-Investments

В пятницу индекс Мосбиржи завершил торги на том же уровне как при открытии, на 2 871 пункте. В первой половине дня бенчмарк активно рос, но к завершению сессии динамика нивелировалась. Рынок адаптировался к геополитическому фону. Ближайшим серьезным драйвером может стать решение Банка России по ключевой ставке на следующей неделе.

...

T-Investments

Доля вина в структуре продаж алкоголя в прошлом году выросла до 38,8%. По данным аналитиков Винного гида России Роскачества, россияне стали чаще выбирать российскую, а не импортную продукцию.

Розничные продажи российских тихих вин в литрах выросли на 4% по сравнению с 2024 годом, а импортных — сократились на 13%, рассказала РИА Новости руководитель Винного гида России Олеся Латышева.

2026 © Investing Port

संपर्क | विज्ञापन देना

PORTI.RU सामग्री के उपयोग को केवल तभी अनुमति दी जाती है जब स्रोत के लिए एक सक्रिय अनुक्रमित लिंक हो।

Aleks_kapitalisto

26 जनवरी 15:28