🔍 Сетевые компании и с чем их едят

Часть №2.4 Россети Цент и Приволжье

📌 Россети ЦиП — дочерняя компания ПАО "Россети", предоставляющая услуги по передаче электроэнергии и технологическому присоединению новых потребителей к электросетям в регионах Центрального и Приволжского федеральных округов.

Тикер:

#MRKP

#MRKP

Уровень листинга: 2

МСФО-2024:

• чистые денежные средства, полученные от операционной деятельности 34,41 млрд р (-3,13%);

• операционная прибыль 21,68 млрд р (+2,71%);

• выручка 143,57 млрд р (+8,33%);

• чистая прибыль 16,43 млрд р (+17,19%);

• CAPEX 25,50 млрд р (-5,80%).

МСФО-1п2025:

• чистые денежные средства, полученные от операционной деятельности 15,14 млрд р (-17,16%);

• операционная прибыль 17,01 млрд р (+27,57%);

• выручка 76,14 млрд р (+12,25%);

• чистая прибыль 11,99 млрд р (+10,61%);

• CAPEX 10,74 млрд р (+14,95%).

МСФО-9м2025:

• чистые денежные средства, полученные от операционной деятельности 23,90 млрд р (-15,68%);

• операционная прибыль 24,51 млрд р (+26,32%);

• выручка 116,01 млрд р (+14,85%);

• чистая прибыль 16,89 млрд р (+10,65%);

• CAPEX 18,27 млрд р (+33,26%).

Операционные показатели 9м2025:

• количество технологических нарушений 14 720 шт (-10,1%);

• объем услуг по передаче э/э 37 969,5 млн кВт*ч (-0,6%);

• потери э/э 6,81% (ранее 6,63%).

К аудитору ООО "Центр аудиторских технологий и решений - аудиторские услуги" вопросов пока нет.

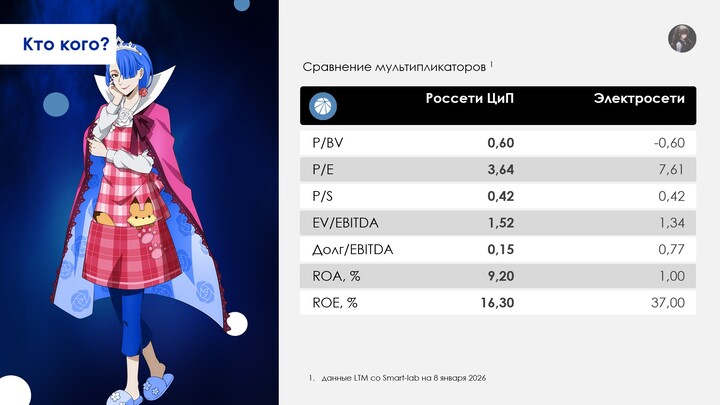

По мультипликаторам выглядит уже достойно и не так дорого. За рубль дохода компании инвестор платит 42 копейки. Долговая нагрузка входит в топ-4 самых низких в секторе. Рентабельность по активам лучше средней (арифметической) по сектору и больше 5%, а по капиталу — выше официальной инфляции.

По финансовым показателям сильно похожа на большую часть своих сестёр. Рост тарифов положительно влияет на выручку, капитальные затраты растут и превышают ЧП. По факту она является клоном Россети Центр (рассмотрим позже), но с более хорошими характеристиками (не удивительно, что у ЦиП капитализация больше).

Из примечательного выделю краткосрочную дебиторскую задолженность в размере 15,48 млрд р (МСФО-9м2025), но об этом во "Мнениях".

Структура акционерного капитала (2025):

• 50,40% — ФСК Россети;

• 16,50% — New Russian Generation Limited;

• 6,30% — Energyo Solutions Russia (Cyprus) Limited.

Дивиденды:

Дивидендная политика предусматривает выплаты 50% чистой прибыли, определённой как максимум из отчётностей РСБУ и МСФО.

Последняя выплата по АО: 2025 год, 0,07р — 10,25%.

🦉 Мнение. Очень похожа на МОЭСК. Основная идея в дивах, но подрезать тоже могут без проблем. Возвращаясь к дебиторской задолженности, в перспективе эти 15,48 млрд р могут оказаться в балансе в 2026 году, что ещё больше уменьшит долговую нагрузку и улучшит отчёт — котировки со временем сей позитив впитать могут.

* * * * * * *

Завтра рассмотрим Россети Урал

#ATs_отчётность

#обзор

#новичкам

#аналитика

MAX

MAX

Amatsugay

15 जनवरी 08:36